MSCI Dünya endeksi rekor seviyelerde…

- Uluslararası piyasalara dair mayıs ayı düşüncelerimin ana noktası “volatilite” artışıydı. Şimdiye kadar bu çok gerçekleşmedi. Piyasa bardağı dolu tarafından görmeye devam ediyor.

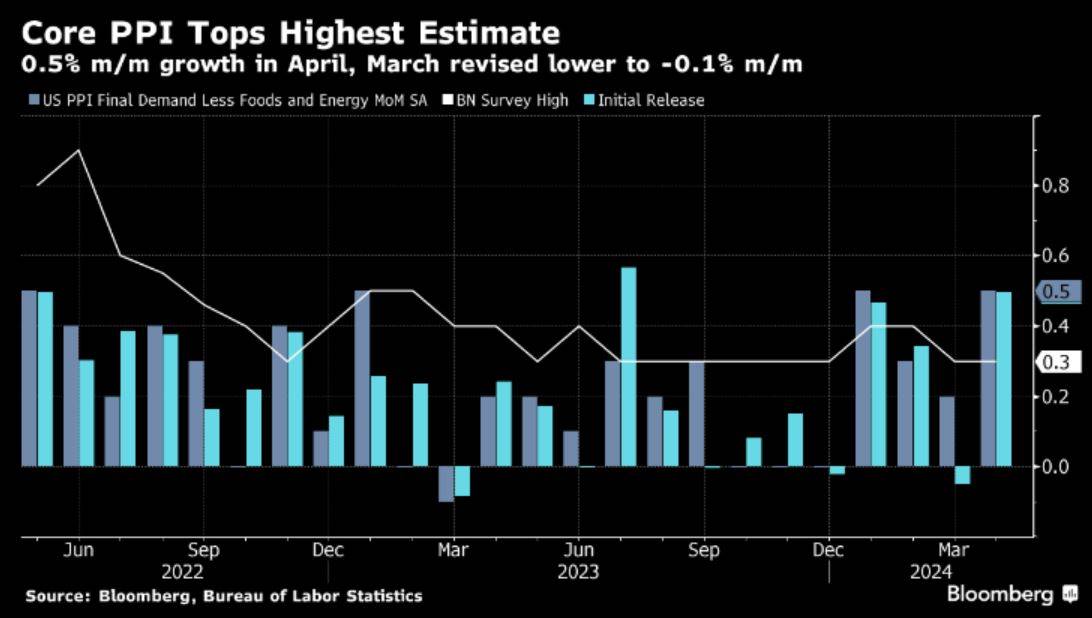

- Dün ABD’de nisan ayı ÜFE verisi açıklandı. Hem manşet hem de çekirdek aylık değişimlerde piyasa beklentilerinin üzerinde olsa da PCE verisine dahil olan kalemlerin (Sağlık hizmetleri ve ulaşım gibi) görece iyileşme göstermesi piyasada risk iştahını arttıran ilk gelişmeydi.

- Risk iştahını arttıran ikinci gelişme ise Powell’ın Amsterdam’da yaptığı konuşma oldu. Para politikasının sıkı olduğunu vurgulaması ve ilk değişikliğin “indirim” yönlü olacağını özetleyen bir yapı sunması ile “zamanlama” belirsizliği olsa da “piyasayı korkutacak bir şahinlik” içermedi. Aynı panelde AMB üyesi de konuştu. AMB tarafında faiz indirimi sürecine de yaklaşıyoruz.

- Yılın ikinci yarısı için senkronize faiz indirimleri teması fiyatlamalarda belirleyici. Ancak her açıklanan veri bu temaya paralel de ilerlemiyor. Mayıs-Haziran döneminde bu temanın “gerçekliğe” dönüşünü daha iyi anlayacağız. O zamana kadar “mantıken” volatilite artmalı. Ancak mayıs ayının ilk yarısında artmadı.

- S&P 500 endeksi dün %0.5 primle “rekor seviyeye” oldukça yakın bir kapanış gerçekleştirdi. MSCI Dünya endeksinde (ACWI) rekordayız. ACWI mart ayında da rekordaydı ve uzun vadeli tahvil getirilerinde yükseliş & jeopolitik risklerde artış ile “düzeltme” yaşadı. ABD 10 yıllıkları %4.7’den %4.4’lere gerilemiş olsa da “hisse rallisinin” soluksuz devamı için daha sert geri çekilmeler lazım.

- Bloomberg’e nisan ortasında 2024 sonu için tahmin giren kurumların medyan rakamının üzerindeyiz. Ya HBK’lar iyileşecek ya da ıskonto oranı düşecek. İçinde bulunduğumuz ayda açıklanan ekonomik veriler ABD’de yavaşlamayı daha çok öne çıkarıyor. Top ıskonto oranında…

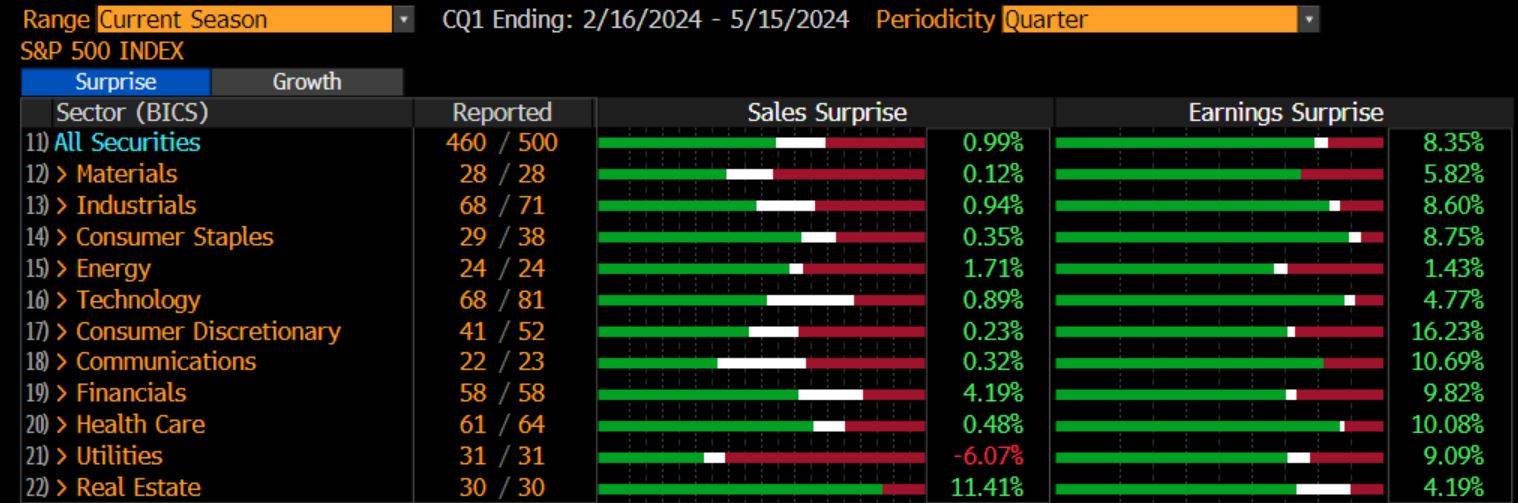

- İyi bilançolara hisse reaksiyonları geçmiş dönemlere göre güçsüz kalsa da Q1 rakamları kötü değil. Ancak kötü olmamasının başlıca nedeni mega sermayeli teknoloji hisseleri. Yapay zeka temasında da ayrışmalar yaşanıyor. Her YZ hissesi bilançosu sonrasında iyi gitmedi.

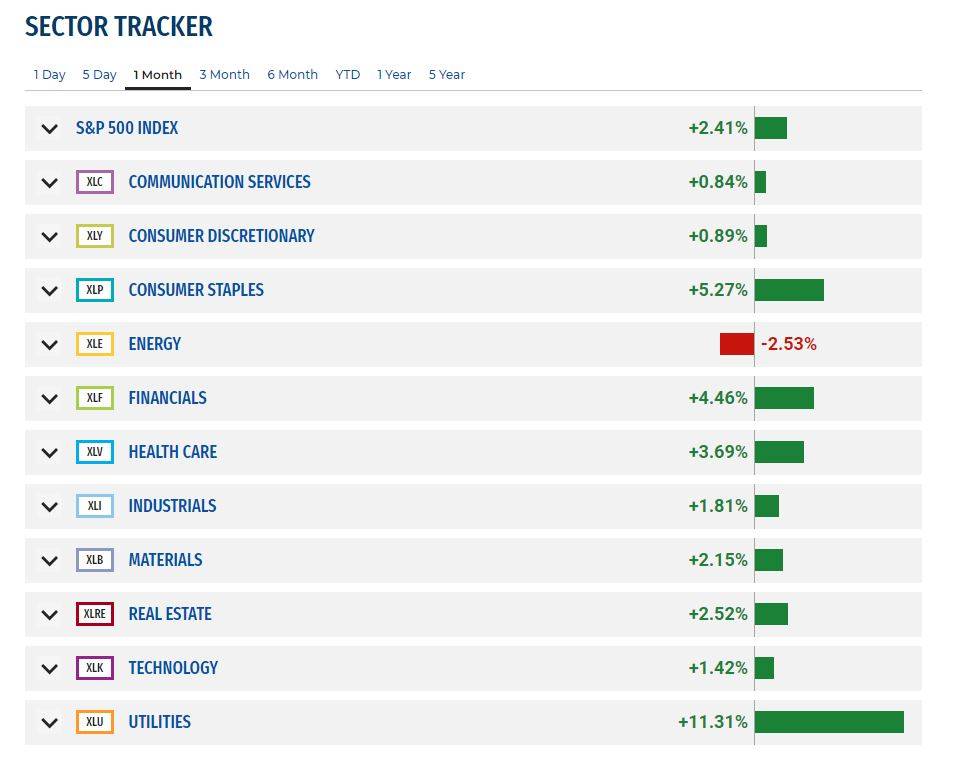

- S&P 500’de son bir aylık sektör performanslarına baktığımızda zorunlu tüketim ve altyapı sektörleri en iyileri… Normal şartlarda “defansif bir yapı” dememiz lazım.

- Tahvil getirilerine hassasiyeti yüksek iki sektör olan “gayrimenkul” ve “altyapı” tarafında da çok net bir ayrışma var. Bu iki sektör “genelde” 10 yıllık getirilerin hareketine bağlı paralel bir performans sergiler. Altyapı uçarken gayrimenkul geride kalmış. 10 yıllıklar %4.4’ün aşağısına geçmekte zorlanıyor. Londra’dan yeni geldim ama bu durumu Sherlock’un bile çözmesinin kolay olacağını zannetmiyorumJ

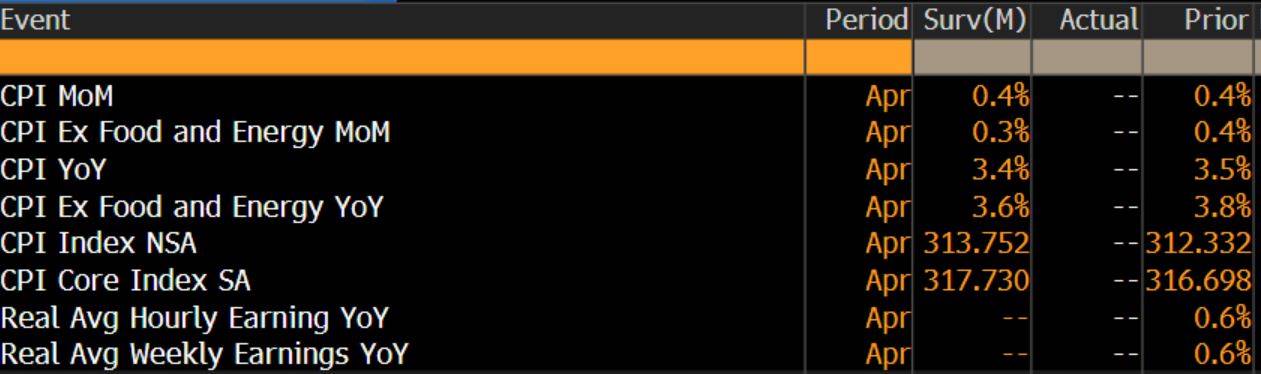

- Bugün TSİ 15:30’da ABD nisan ayı TÜFE verisi yakından takip edilecek. Seans sonrasında da Cisco rakamlarını açıklayacak. Eğer bugün kötü bir TÜFE ve seans sonrası kötü bir Cisco hisse fiyatlaması görürsek hafta kapanışı düne göre çok daha farklı olur…

- Çekirdek TÜFE için yıllık değişimin son üç yılın en düşüğü bekleniyor.

- EURUSD’de dün nisan ayından beri ilk defa 200 gho üstünde bir kapanış gördük. Bugünde 100 gho’nın üzerinde işlem görüyor.

- Brent petrol $83 seviyesinin aşağısında. Altın ve gümüş hafif primli. Nisan-Mayıs düşüncelerinde gümüş pozisyonları iyi seçim oldu. Eğer $28.9 ons üzeri bir kapanış görürsek yükseliş hızı “teknik olarak” daha da artar.

- Hisse piyasalarında risk iştahı iyi giderken, Meme hisselere yatırımcı talebi artarken neden Bitcoin $60k-$62.5k aralığını “net bir şekilde” yukarı kıramıyor? Sherlock 2.0J

- Mart sonuna doğru Tencent için $36’dan yazdığım işlem fikri (https://tradeallupplus.com/resources/all/islem-fikri-tencent-holdings-tcehy ) dün bilançosu ile $51.5’den kapanış yaptı…

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar