Akbank ekonomik araştırmalardan Meryem Çetinkaya ile FED sonrası altın vadeli kontratlarını temel ve teknik olarak inceledik. Sarı metal,

Güvercinleşen FED

Ticaret savaşları

ve

global piyasalarda volatilitenin artması ise bu yılın favori enstrümanlarından olmaya aday

Meryem Çetinkaya'nın makro analizi ile başlarsak,

Dün yayınlanan Fed kararı sonrası, global riskli aktiflerde ralli görülüyor. Ancak, güvenli liman olarak görülen altında da ciddi bir yükseliş var. Bunun en önemli nedeni ise; global çapta merkez bankalarının beklenenden daha gevşek olacağı beklentisi. Global faizlerin daha düşük olacağı ve dolardaki zayıflamayla fiziki altın talebi de yüksek seyreden Çin ve Hindistan gibi ülkelerin para birimlerindeki değerlenmeyle, bu ülkelerden gelebilecek talebin artması altına ek destek verecektir.

Dünkü Fed kararına baktığımızda;

- Fed karar metninden “daha fazla kademeli faiz artırımı” ifadesini çıkardı; “sabırlı” olunacağı ifadesi eklendi. Yani “gelecek dönemde, Fed kesin olarak faiz artıracak” diyemiyoruz artık. Fed kararı öncesi, %23’te olan yıl sonuna kadar faiz artırım ihtimali şu anda %9’a gerilemiş; yıl sonuna kadar %6 seviyesinde olan faiz indirim ihtimali ise %11’e yükselmiş durumda.

- Bilanço küçültmede yavaşlama dolar likiditesi endişelerinin azalmasını sağlıyor.

Fed kararıyla birlilkte dolarda zayıflama görülürken, ABD faizlerinde de bir miktar gerileme görüldü. Gelişmekte olan ülke para birimleri değerlenme görülüyor. Altın yükseliyor.

BoJ halihazırda genişleyici duruşunu korurken, BoE de Brexit belirsizlikleri nedeniyle beklemede. Euro Bölgesi’ne baktığımızda ise; bugün açıklanan 4. çeyrek büyüme verisi yıllık %1,2 artışla son 5 yılın en düşük seviyesinde geldi. Fed’e baktığımızda; bu politika çerçevesi değişikliğinin en önemli nedenleri olarak hükümet kapalılığı, Brexit belirsizliği, Avrupa ve Çin’de görülen yavaşlama olarak belirtildi. Özellikle Brexit ve Avrupa’daki yavaşlamayı göz önünde bulunduran bir Fed duruşu sonrası, ECB’nin de daha güvercin bir duruş sergileme olasılığı artıyor; ECB’den de 2019’da faiz artırımı gelmeyebilir. Sonuç olarak, gelişmeler 2019’da finansal koşulların daha önce beklenenden daha gevşek olacağını gösteriyor.

Gelişmekte olan ülkeler tarafından baktığımızda ise; Fed’den hem faiz artışı beklentilerinin azalması hatta faiz indirim beklentilerinin artması, hem de bilanço yönetimine ilişkin daha güvercin duruş, yüksek borçluluğu nedeniyle, dolar likiditesine ihtiyaç duyan gelişmekte olan ülkeler için rahatlatıcı bir gelişme.

Hem Fed’in yeni güvercin duruşu, hem de gelişmekte olan ülkelerin bundan olumlu etkilenecek olması ise altında yükseliş potansiyeli anlamına geliyor.

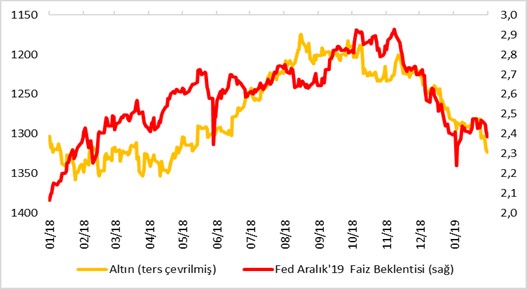

- Aşağıdaki grafikten de belirgin bir şekilde görüleceği üzere; Fed faizi ile altın fiyatları arasında belirgin bir ilişki mevcut. Fed’den faiz artırım beklentilerinin gerilemesi ile altın fiyatlarında artış görülüyor. Faizlerin daha fazla yükselmeyecek olması, faizsiz getiri sağlayan altına destek verecektir. Ayrıca, bilanço küçültme hızındaki yavaşlama bol dolar likiditesi anlamına geldiği için, dolarda bu nedenle görülebilecek zayıflık, altında ek değerlenmeye neden olabilecek.

Aralık 2019 Fed Politika Faizi Beklentisi vs Altın (ters çevrilmiş)

- Ayrıca, dolardaki zayıflama ve olumlu likidite koşulları, gelişmekte olan ülkelere (GOÜ) fon akımlarına neden olarak, bu ülke varlıklarının değerlenmesine neden olacaktır. Özellikle, ilgili ülke para birimlerindeki güçlenmenin yanısıra diğer varlıklarda değerlenmenin yaratacağı gelir etkisi fiziki altın talebini destekleyecektir; bu noktada Çin ve Hindistan öne çıkacaktır. Ancak; burada en önemli risk ticaret savaşları olacaktır. Ticaret savaşları, başta Çin olmak üzere GOÜ fiziki talebini olumsuz etkileyeceği için, fiziki talep kaynaklı altın yükselişi sekteye uğrayabilir. Diğer taraftan, bu noktada güvenli liman talebi altına destek sağlayabilir.

Teknik olarak baktığımızda ise

Uzun vadeli grafiklerde kriz ile başlayan yükseliş formasyonu orta vadeli kuvvetli desteğinde tutunmuş ve 1.040 USD seviyelerinden yeni bir yükselişe başlamış görünüyor.

Uzun vadeli hareketli ortalamaları arkasına destek olarak alan sarı metalin, 1.280 USD üzerinde kalıcı kapanışlar yapması yükselişleri destekleyecektir.

Measured Move Up formasyonu oluşan değerli metalde orta vadeli ilk hedef 1.520 USD olarak öne çıkıyor.

Günlük grafiklere indiğimizde ise TOBO formasyonu oluşturmaya başlayan aktif vadeli kontratlarda 1.379 USD geçildiğinde formasyon tamamlanacak ve altın için yeni bir dönem başlayacaktır.

Ne Yapılabilir ?

Altın vadeli kontratlarda 1.282 USD üzerinde kaldığı sürece kısa vadede 1.350 ve 1.363 USD seviyelerine doğru yükseliş bekliyoruz.

Orta vadede ise 1.379 USD geçildiğinde hareketin kuvvetlenmesini ve sırasıyla 1.411, 1.479 ve 1.520 USD seviyesinin test edilmesini bekliyoruz

Measured Move Up formasyon hedefi olarak çok daha yukarı seviyeleri hesaplasak da; 1.520 USD'de tekrar değerlendirme yapılabilir.

Saygılarımızla,

Meryem Çetinkaya Berk Dinçtürk

Akbank Ekonomik Araştırmalar Ak Yatırım Uluslararası Piyasalar

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Berk Dinçtürk

International Markets

Vice President

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.