Akbank Ekonomik Araştırmalar’dan Meryem Çetinkaya’nın genel görünüm, Akyatırım’dan Berk Dinçtürk’ün teknik analiz ile desteklediği rapor aşağıda yer almaktadır

Rapor Genel Yatırım Tavsiyesi kapsamındadır

Genel Görünüm:

Global çapta artan ticari gerilimler ve bunun yarattığı ekonomik yavaşlama, global merkez bankalarının senkronize bir şekilde parasal gevşeme eğilimine girmesine neden olurken, G-20’den de ılımlı mesajlar geldi. Son açıklanan verilere baktığımızda; Euro Bölgesi’nde imalat sanayi PMI endeksi öncü verilerin altında kalırken, ABD’de de yavaşlama belirginleşiyor. Global PMI endeksi, Ekim 2012’den bu yana en düşük seviyede. G-20’de ABD-Çin ticari görüşmeleri yeniden başlamış olsa da; ABD, AB’ye yönelik yeni tarife hazırlığında. Devam eden belirsizlik ortamıyla beraber, başlıca merkez bankalarından da gevşeme beklentisi artıyor. Fed’den Temmuz’da, ECB’den ise Eylül’de faiz indirimi bekleniyor. Japonya ve Çin de genişleyici adım sinyali veriyor. Bu global ekonomik ortamda, Euro’ya karşılık olarak ise doları tercih etmeye devam ediyoruz; global çapta yüksek dolar talebinin, ABD ekonomisinin göreli daha güçlü seyrinin ve Brexit’e ilişkin risklerin artıyor oluşunun dolara destek vermesini bekliyoruz. Diğer taraftan, doların güçlü seyrini koruyacağı beklentimize rağmen, merkez bankalarının politikalarında gevşeme eğilimi göstermesinin altına destek vermesini bekliyoruz

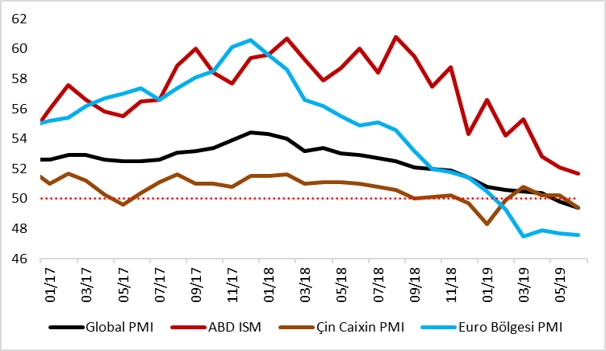

Global ekonomide, ticaret savaşlarıyla senkronize yavaşlama hakim. Çin ekonomisi, ticaret tarifeleri ve yavaşlayan iç talebin etkisiyle yavaşlamaya devam ediyor; Haziran’da imalat sanayi PMI endeksi 50,2’den 49,4’e düşerek, ekonomik aktivitede daralmaya işaret etti. Zayıflamada gerileyen ihracat siparişleri etkili olurken, Çin mal ihracatında yavaşlama olsa da Çin ekonomik yavaşlamasını global ekonomiye ihraç ediyor. Euro Bölgesi’nde de imalat sanayi PMI endeksi 47,6 seviyesinde gerçekleşerek öncü verinin (47,8) altında kaldı. ABD’de ise ISM imalat sanayi beklenti endeksi 51,7 ile Ekim 2016'dan bu yana en düşük seviyede; ancak 51 olan beklenti üzerinde gerçekleşti. ABD ekonomisi yavaşlasa da, göreli olumlu seyrini korumaya devam ediyor. Global PMI endeksi, Haziran’da 49,8’den 49,4’e geriledi; Ekim 2012’den bu yana en düşük seviyede.

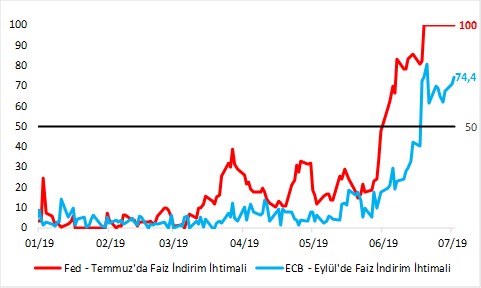

Global çapta görülen bu senkronize yavaşlama, merkez bankalarının da senkronize bir şekilde gevşeme eğilimine girmesine neden oluyor. Son dönemde global merkez bankalarından gelen açıklamalar, piyasaların yönünün değişmesinde belirleyici oldu. İlk olarak, ECB Başkanı Draghi, Sintra’da yaptığı açıklamalarda; Euro Bölgesi’nde risklerin aşağı yönlü olduğunu, enflasyon hedef patikasına oturmazsa ek teşvik gerekebileceğini belirtti. Ayrıca; ECB’nin sözlü yönlendirmesinin kapsamının genişletebileceğini, faiz indirimi ve varlık alımlarının politika setinin bir parçası olduğunu söyledi. ECB’nin halihazırda tahvil portföyünün büyük oluşu ve alınabilecek tahvil tutarının sınırlı olması dolayısıyla, ECB’nin adımının büyük olasılıkla faiz indirim yönünde olması bekleniyor. Bu nedenle, piyasalarda %80 olasılıkla Eylül’de faiz indirimi fiyatlanıyor; dün zayıf gelen PMI verisi olasılığın %70’ten %80’e yükselmesinde belirleyici oldu. Fed de Haziran ayı para politikası kararında artan belirsizlikler nedeniyle, teşvik ihtiyacının arttığını belirtirken, karar metninden “sabırlı” ifadesini çıkardı ve faiz indirimlerinin önünü açmış oldu. Piyasalar, %100 ihtimalle Temmuz’da faiz indirimi fiyatlıyor. Temmuz’da 50 bps faiz indirimi beklentileri %40’lara kadar çıkmıştı; ancak şu anda %20’nin altında seyrediyor.

Fed ve ECB’den Faiz İndirim Beklentileri (% ihtimal)

Fed’de Temmuz’da 25 bps, ECB’den de Eylül’de 10 bps faiz indirimi bekleniyor; halihazırda Fed’in para politikası faiz bandı %2,25-%2,50 iken, ECB mevduat faizi -%0,40 seviyesinde. Bu faiz indirimi farkı görünümü nedeniyle ABD-Almanya tahvil getirileri arasındaki farkta azalış gördük; bu da son dönemde Euro’da değerlenmeye beraberinde getiren faktörlerden de biri oldu; ancak doların göreli güçlü seyrini sürdürmesini bekliyoruz. Almanya 10 yıllık devlet tahvili getirileri -%0,36 ile tarihi düşük seviyelerinde iken ABD 10 yıllık getirileri %2,02 seviyelerinde seyrediyor. Euro Bölgesi’nde Avrupa Parlamentosu seçimleri sonrası devam eden siyasi belirsizlikler bölge görünümü üzerinde risk oluşturuyor. İtalya bütçe ve borç sorunu halen gündemde. Artan anlaşmasız Brexit ihtimali, hem sterlin hem de euro için aşağı yönlü risk oluştururken, dolar endeksi DXY için yukarı yönlü trendin korunabileceğine işaret ediyor.

Doların göreli güçlü seyrini sürdüreceği beklentimize rağmen, altında yükselişin, kısa vadeli geri çekilmelere rağmen, devam etmesini bekliyoruz. Başlıca merkez bankalarının genişleyici bir duruşa geçmesinin yanı sıra, devam eden ticari gerginlikler, artan ABD-İran gerilimi de risk iştahını baskılayarak, altında yükselişi destekleyecektir.

Teknik Analiz

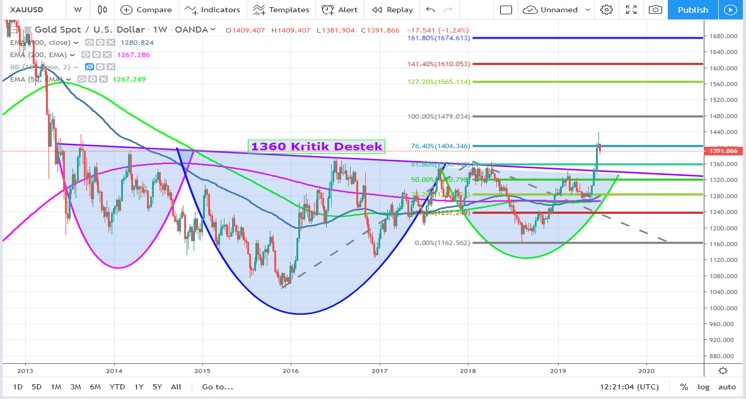

Altın:

•Haziran ayi FED toplantısında ileriye yönelik faiz indirim beklentisinin oluşması ile birlikte uzun zamandır taban oluşturan altın kritik direnci olan 1.360 USD direncini kırdı.

•Formasyonun ilk hedefleri olan 1.400 ve 1.420 seviyelerine vardıktan sonra düzeltme hareketleri devam ediyor.

•Konsolidasyon 1.360 ve 1.404 bandında bir süre devam edebilir.

•Hareketin yeniden güç kazanması için 1.450 direncinin geçilmesi gerekiyor ancak kısa vadede yatay bir seyir gözlenebilir.

•Biz 1.360 üzerinde kaldığı sürece ana trendi yukarı ve düşüşleri alım fırsatı olarak değerlendiriyoruz.

Dolar Endeksi:

•Haziran ayında FED üyelerinin güvercin mesajları ile birlikte kritik 97 desteği altına sarkan Dolar Endeksi kısa vadede teknik olarak zayıflama eğiliminde; ancak düşüşlerin sınırlı olacağını öngörmekteyiz.

•Temmuz ayında FED’in uygulayacağı politikaya bağlı olarak hareketin yönüne karar verecek endeksin bir süre 93,79 ve 97 seviyeleri arasında yatay hareketine devam etmesini bekliyoruz.

•97 üzerinde 100,40 ve 102,50 seviyeleri hedef olarak takip edilmeye devam edecek.

•Doların hala diğer para birimleri karşısında avantajlı olduğunu ve yükselişine devam edeceğini düşünüyoruz.

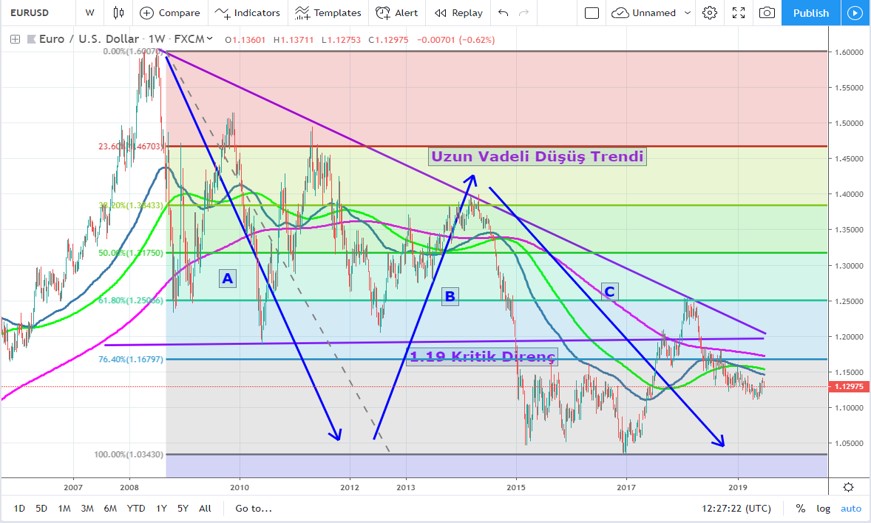

EURUSD:

•Uzun vadeli düşüş trendinde hareketine devam eden EURUSD için 1,2050 üzerine çıkılmadığı her yükselişin satış fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz.

•1,1736 ve 1,19 daha yakın vadeli kritik dirençler olarak öne çıkıyor.

•1,1290, 1,1160 ve 1,1050 ilk olarak takip edeceğimiz hedefler.

•1,1050 seviesinde paritenin durumunu yeniden değerlendireceğiz

Meryem Çetinkaya – Akbank Ekonomik Araştırmalar

Berk Dinçtürk – Ak Yatırım

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank TAŞ,Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve Ak Portföy Yönetimi A.Ş. ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ, Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.