Ticaret savaşları ve politik risklerin tetiklediği global ekonomilerdeki yavaşlama, merkez bankalarının parasal genişleme desteği ile dengelenmeye çalışılsa da iktisadi temelleri kuvvetlendirmediğinden borsaları yeni zirevelere taşımakta yetersiz kalıyor.

2019 yılı içerisinde ABD'de büyük umutlarla halka arz edilen şirketlerin hisse senetlerinin, borsadaki zayıf performansları dikkat çekici. SP 500 endeksine kote olan start-up şirketlerinin büyük çoğunluğu ortalama olarak arz fiyatlarının %5 üzerinde seyrederken bu oran yıl başından bu yana %18 yükselen endeksin oldukça gerisinde.

Yıl içerisinde halka arz edilen şirketlerin performansını geçmiş yıllara oranla kıyasladığımızda ise 1995 yılından beri en zayıf performansı görüyoruz.

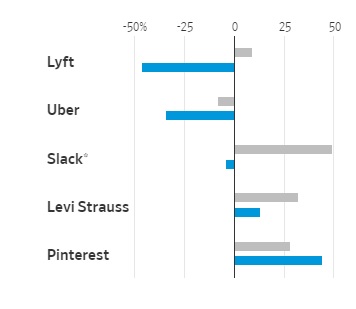

Aşağıdaki grafik sene içerisinde arz edilen şirketlerde,

Gri Bar: İlk İşlem günü Fiyatı - Arz Fiyatı

Mavi Bar: 4 Ekim Kapanış Fiyatı - Arz Fiyatı değişimlerini gösteriyor. Takip edileceği gibi Pinterest ve biraz da Levi Strauss dışında yatırımcısını memnun eden yeni arz bulunmuyor.

Ride Hailing Sektörü Arz Performansı Oldukça Zayıf

Mobil uygulama üzerinden maliyet paylaşımı iş modeli üzerine kurulu teknoloji şirketlerinden Lyft ve Uber halka arz performanslarını incelediğimizde,

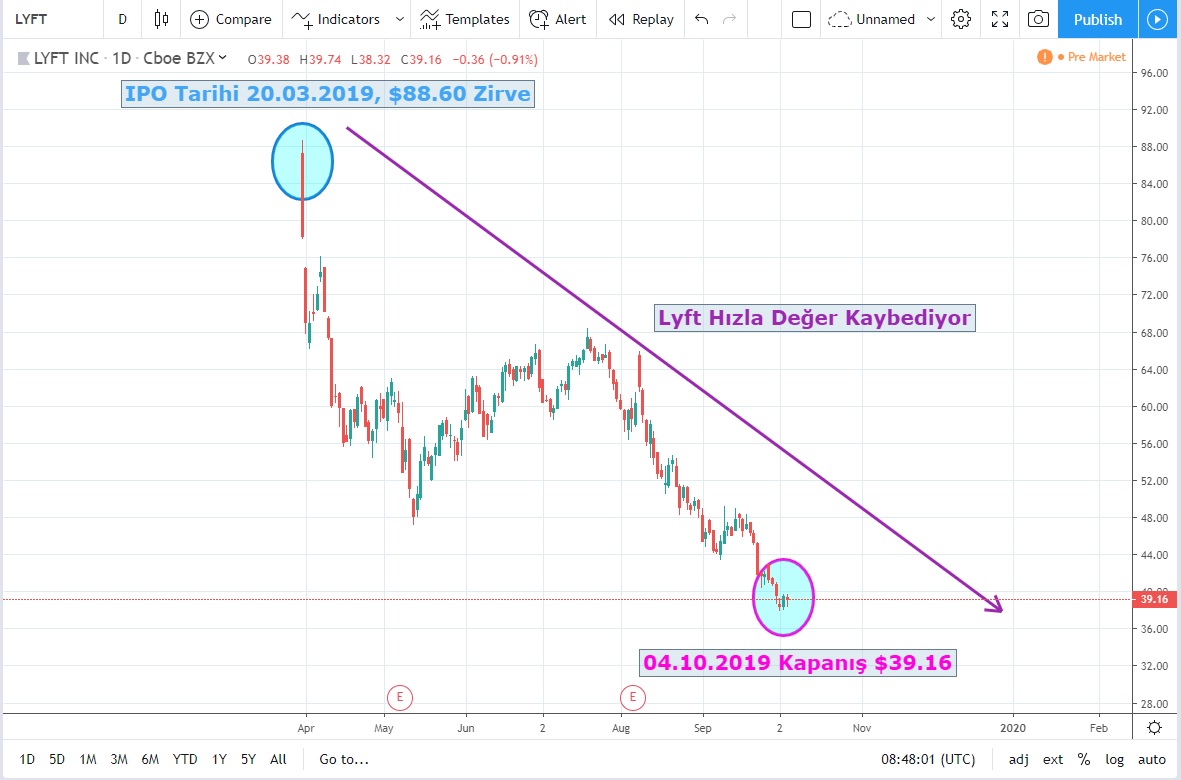

Mart ayı içerisinde halka arz değerlemesi 24 milyar USD olarak yapılan Lyft, arz tarihinden itibaren %46 değer kaybına uğrayarak en kötü performanslardan birini gösterdi.

Uber'e baktığımızda ise, hisse senedi arz fiyatının üzerinde değerlenmeyi başardıysa da kısa sürede sert satışlarla karşılaşarak Cuma günü kapanışını, zirvesinden yaklaşık %37 aşağıda gerçekleştirdi. $68 milyar değerleme ile halka açılan şirketin piyasa değeri kısa bir süre için $80 milyarı bulsa da kalıcı olamadı. Şirketin piyasa değeri Cuma günü itibari ile $50 milyar olarak değerlendi.

Uber son çeyrekte açıkladığı $5.2 milyar zarar ile hisse senedi yatırımcılarını endişeye sürüklüyor.

Ride Hailing sektöründe faaliyet gösteren bir başka şirket WeWork ise 30 Eylül'de yapması gereken halka arzını daha ileri bir tarihe ertelediğini duyurdu.

Halka arz tarihinden itibaren baktığımızda yukarıdaki listede, performans bazlı en yüksek getiriyi sağlayan Pinterest hisse senedindeki yüksek volatilite ise dikkat çekiyor.

Son dönem halka arzlarda yaşanan başarısızlık, aracılık faaliyetlerinden büyük gelir elden eden yatırım bankaları için çok da iyi bir haber değil. Bazı kesimlerce ise yaşanan başarısızlık, arz için aracılık faaliyetlerinde yanlış kurumların seçilmiş olmasına dayandırılıyor.

3. Çeyrek Kar Beklentileri

Geçtiğimiz hafta açıklanan beklenti altı PMI ( 47,8 vs Piyasa Beklentisi 50,4) ve ISM (52,6 vs Piyasa Beklentisi 55) verilerinin ekonomiye ilişkin endişeleri alevlendirmesiyle %0.8 düşerek 2016 yılından beri en kötü çeyrek başlangıcını gerçekleştiren SP 500 endeksi FED'in tüm destekleyici adımlarına rağmen yeni zirveler yapmakta zorlanıyor.

Ticaret savaşları ve yıl boyunca güçlenen USD'nin temel nedenler olarak öne çıktığı şirket karlılıklarına ilişkin analist tahminleri %4 düşüş yönünde. Bu oran yıllık bazda bakıldığında 2016 yılından beri en büyük düşüşe işaret ediyor.

SP 500 Endeksinin ileriye yönelik kar tahminlerine baktığımızda ise 3. çeyrekte beklentilerin giderek düşmesi dikkat çekici.

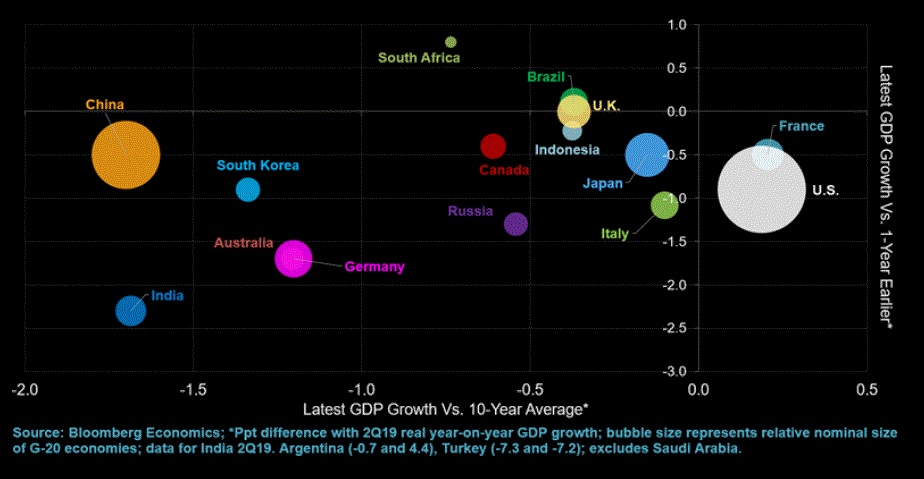

G-20 ülkeleri ekonomilerinde, GSYİH oranlarının bir önceki yıla oranla (y ekseni) ve 10 yılın ortalamasına göre (x) ekseni giderek yavaşladığını görüyoruz.

Ticaret savaşları,

Brexit,

Güçlenen USD,

Azalan şirket karları,

Teknik resesyona giren Almanya,

ABD başkanı Trump'a yönelik suçlamalar,

ve

Jeopolitik risklerin ileriye yönelik arttırdığı endişelere karşın ABD'de güçlü kalan istihdam piyasası ve FED'in destekleyici politikaları bir resesyon fiyatlamasının yapılmasının önüne geçiyor.

Bu hafta ABD ile Çin arasında yeniden başlayacak ticaret görüşmeler piyasa oyuncuları tarafından yakından takip edilecek. Dün gece saatlerinde çıkan bir haberde ise Çin tarafının görüşmelerde kapsamı daralttığı, endüstri politikasına yönelik taahhütlerin ya da devlet sübvansyonlarını içermeyen bir teklifle masaya oturacakları belirtildi.

Bu durum ticaret görüşmeleri konusunda piyasanın iyimser beklentilerini karşılamayabilir.

SP 500 Futures endeksine teknik olarak baktığımızda ise,

Haftalık grafiklerde yükselen kamanın kırıldığı ve ilk 2 hedefimize vardığımız endekste 3050 seviyesi geçilmediği sürece yükselişleri satış fırsatı olarak değerlendirmeye devam ediyorum https://tradeall.com/teknik-analiz-detay/7506/sp-500-futures---elliot-dalgasi-ve-likidite-tuzagi?a=b

Özetlersek

Merkez bankalarının likidite adımları ile oluşan bol para hisse senedi endekslerine yeni zirveler yaptırırken, ne yavaşlayan ekonomiler ne jeopolitik riskler ne de küresel belirsizlikler fiyatlanıyor.

Bozulan ISM ve PMI verileri FED'e yeni faiz indirimleri yaptırarak varlık balonunu daha da şişirebilir. İktisadi gerçekten uzaklaşan SP 500 aktif vadeli kontratları 3030 zirvesini kırması durumunda daha da yukarılara gidebilir ancak bu içinde bulunmak istediğim bir oyun olmayacaktır.

Referanslar

Bloomberg LP

Money Control https://www.moneycontrol.com/ipo/ipo-historic-table

Chittorgarh https://www.chittorgarh.com/ipo/ipo_perf_tracker.asp

Refinitiv https://lipperalpha.refinitiv.com/2019/10/sp-500-17q1-earnings-dashboard/

YCHARTS https://ycharts.com/indicators/sp_500_pe_ratio_forward_estimate

Dealogic

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Berk Dinçtürk

International Markets

Vice President

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.