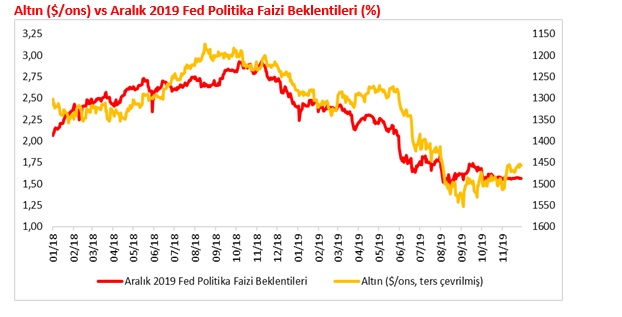

ABD-Çin ticaret savaşları, Brexit gibi yüksek seyreden belirsizlikler ve bunların neden olduğu ekonomik yavaşlama ile beraber hem gelişmiş hem de gelişmekte olan ülke merkez bankalarının faiz indirimlerine gitmesi; altına özellikle Haziran-Eylül ayları arasında destek verdi ve altın fiyatları 1.275 $/ons seviyelerinden 1.550 $/ons seviyelerine kadar yükseldi. Ancak; Ekim ayı ortalarında ABD-Çin ticaret savaşları tarafında Faz-1 anlaşması görüşmelerinin başlaması, gelişmiş ülke merkez bankalarından (özellikle Fed ve ECB) kısa vadede ek faiz indirimi beklenmiyor oluşu, Brexit’e ilişkin olumlu gelişmeler nedeniyle altının ışıltısının bir miktar söndüğü görülüyor; 1.450 $/ons’a kadar geriledi. Ancak; Aralık’ın ilk yarısında ABD’nin Çin’e yönelik ithalat tarifelerini 15 Aralık’ta artırıp artırmayacağı, İngiltere seçimleri ile Fed ve ECB kararları altında hareketliliği artırabilir.

Haziran ayı başında ticari gerginliklerin belirgin derecede artmasıyla, güvenli liman talebi artarken, Fed’den de faiz indirim beklentileri hızlı bir şekilde arttı ve buna paralel altında hızlı bir yükseliş eğilimi başladı ve altın 1.275 $/ons seviyelerinden Eylül başında 1.550 $/ons seviyelerine kadar yükseldi. Bu süreçte; Fed küresel yavaşlama ve ticaret gerilimleri nedeniyle bir «sigorta» olarak Temmuz, Eylül ve Ekim aylarında faiz indirimine giderek para politikası faiz aralığını %1,50-%1,75’e çekerken, ECB de Eylül ayında 10 bps faiz indirdi ve mevduat faizini -%0,50’ye çekti. Diğer gelişmiş ve gelişmekte olan bir çok ülke merkez bankası da faiz indirimine gitti ve global çapta düşük faizler, artan negatif getirili tahvil miktarı (17 trilyon $’ı aşmıştı) altına destek vermişti.

Ekim ayı ortalarına gelindiğinde ise; ABD ile Çin arasında Faz-1 sürecinin başlamasıyla risk iştahında artış, volatilitelerde gerileme görülürken, global borsalar rekor yüksek seviyelere ulaştı; altın fiyatları ise gerileme eğilimine girerek 1.450 $/ons seviyelerine kadar geriledi. ABD olumlu gelen ekonomik veri akışının, Fed’den yakın dönemde ek faiz indirim beklentilerinin azalmasına neden olurken, bu durum altını baskılayan bir diğer dinamik oldu; şu anda gelecek yıl Eylül toplantısına kadar Fed’den bir faiz indirimi fiyatlanmıyor. ECB’den ise; gelecek yıl faiz indirimi fiyatlaması mevcut değil. Genel olarak, gelişmiş ülke merkez bankaları faiz indirimlerine ara vermiş gözüküyor. Bu noktada; İngiltere Merkez Bankası, Fed ve ECB’den ayrışarak, İngiltere seçimleri ve 30 Ocak Brexit (eğer gerçekleşirse) sonrası, ekonomiyi desteklemek adına faiz indirimine gidebilir.

Altının gelecek dönemki yönü konusunda, Aralık’ın ilk yarısı oldukça önemli bir takvim mevcut:

- 5-6 Aralık – OPEC toplantısı: OPEC toplantısında arzda kesinti kararının 2020 ortasına kadar uzatılması bekleniyor. Uzatma, petrol fiyatlarında arz yönlü kaygıların azalmasına ve risk iştahının devamına destek verebilir. Bu da, altın fiyatlarının baskılanmasının devamını getirebilir.

- 11 Aralık – Fed kararı: Piyasa fiyatlamalarına baktığımızda; Fed’den şu anda 2020 ortasına kadar faiz indirimi beklenmiyor. Fed üyeleri de son yaptığı açıklamalarda bekle-gör politikası izleyeceklerini teyid ettiler. Nitekim; ABD son açıklanan veriler de genel olarak beklentilerden olumlu gerçekleşiyor. Fed’in Eylül ayı projeksiyonlarına baktığımızda; 2019’un kalanında ve 2020’de faizlerin sabit tutulması 2021 ve 2022’de ise birer faiz artırımı yapılması öngörülüyordu. Gelecek dönem faiz beklentilerinin sabit tutulması (yüksek olasılık) ya da yukarı yönlü bir revizyon yapılması (düşük olasılık), global faizlerin daha fazla düşmeyeceği beklentilerini artırarak, altında aşağı yönlü baskıya neden olabilir.

- 12 Aralık – ECB kararı: ECB’nin para politikası çerçevesinde değişikliğe gitmesi beklenmiyor. Bekle-gör politikasının ve mali teşviklere vurgunun devam etmesi beklenebilir. Altın üzerinde önemli bir etki yaratmayacaktır.

- 12 Aralık – İngiltere seçimleri: Anketler, İngiltere seçimlerini Muhafazakar Parti’nin oy oranını ve Parlamento’daki sandalye sayısını artırarak kazanacağına işaret ediyor. Seçimleri Muhafazakar Parti’nin çoğunluk sağlayarak kazanması, Brexit’in 30 Ocak’ta gerçekleşme ihtimalini artıracağı ve global çapta önemli bir belirsizliği ortadan kaldıracağı için altında düşüşlere neden olabilir. Ancak; Brexit’in gerçekleşmesi sonrası İngiltere ve AB arasında gerçekleşmeye başlayacak ticaret görüşmeleri de yeni belirsizlikler üretecektir.

- 15 Aralık – ABD-Çin tarifeleri: ABD ile Çin arasında, Kasım ortasında imzalanması beklenen Faz-1 anlaşması hala imzalanabilmiş değil ve ABD ile Çin arasında Hong Kong protestoları yüzünden gerginlikler artma eğiliminde. Çin’de ekonomik yavaşlama belirginleşirken, Çin anlaşmanın sağlanabilmesi için, telif hakkı konusunda olduğu gibi, önemli adımlar atmaya ve anlaşmanın gerçekleşmesini sağlamaya devam ediyor. Anlaşmanın yıl sonuna kalabileceği belirtilirken, daha önce ertelenen ve 15 Aralık’ta yürürlüğe gireceği belirtilen, ABD’nin Çin’den ithal ettiği 156 milyar $’lık tüketim ürününe %10’luk ithalat vergisinin yürürlüğe girip girmeyeceği görüşmelerin de seyrinin ana belirleyicisi olacak. Vergilerin yürürlüğe girmesi, ABD-Çin görüşmelerinde de kırılmaya neden olabilir. Görüşmelerin anlaşmazlıkla sonuçlanması, global çapta risk iştahının ciddi derecede bozulmasına neden olabilir. Sürecin devamı, tekrardan Fed’den faiz indirimi fiyatlamalarının artmasına dahi neden olabilir. Bu durum, altında yeni bir yükseliş eğilimi başlatabilir.

Global ekonomi dipten dönüş sinyalleri veriyor, başlıca merkez bankaları ek gevşeme sinyali vermiyor olsa da bu görünüm ABD-Çin arasındaki ticaret görüşmelerinin başarısızlıkla sonuçlanmasıyla tamamen terse dönebilir. Bu nedenle; altın fiyatlarının ana belirleyicisi yakın dönemde ABD-Çin gelişmeleri olmaya devam edecektir.

Teknik Analiz

Altın vs USD

Haftalık grafiklerde 1.360 USD direncinin kırılması ile işaret ettiğimiz yükseliş yıl içerisinde 1.550 USD hedefine vardıktan sonra düzeltme hareketini yapıyor görüntüsünde.

Uzun vadede 1.360 USD üzerinde kaldığı sürece altında düşüşleri alım fırsatı olarak değerlendiriyoruz.

Piyasa Notu: Altın yeniden ışıldayacak mı?

Daha kısa vadede ise;yıl içerisinde başlayan yükseliş trendini kıran sarı metalin düzeltme hareketine devam ettiğini görüyoruz.

1.450 – 1.445 USD kritik desteğinin kırılması ile 1.413 ve 1.379 USD seviyelerine geri çekilme potansiyeli bulunan değerli metalde bu noktaların alım için uygun olacağı görüşündeyiz.

1.500 USD direncinin yukarı kırılması durumunda ise yükselişin kaldığı yerden devam ederek sırasıyla,

1.586,

1.600,

1.652 USD hedeflerine varmasını bekliyoruz.

Ne Yapılabilir ?

1.360 USD üzerinde kaldığı sürece kuvvetli görünümün devam edeceğini düşündüğümüz altın fiyatlarında 1.413 ve 1.379 USD seviyelerinin alım için değerlendirmek iyi bir tercih olabilir.

1.500 USD direnci yukarı geçildiğinde ise orta vadeli yükseliş hareketi kaldığı yerden devam edecektir.

Neye Dikkat Etmeli ?

1.360 USD desteği altında görünümün bozulacağını değerlendiriyoruz.

Saygılarımızla,

Meryem Çetinkaya – Akbank Ekonomik Araştırmalar

Berk Dinçtürk – Ak Yatırım

YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."