ETF evreninin piyasadaki eğilimleri yansıttığı düşüncesinden hareketle fon akımları ve yatırımcı davranışlarını daha yakından takip etmek için en fazla işlem geçen ETF opsiyonlarına göz atmak istedik. Burada gözlemlediğimiz hareketler tek başına spekülatif pozisyonlar olabileceği gibi aynı zamanda bir veya daha fazla bacaklı korunma işlemlerinin uzantıları da olabilirler. Bu nedenle elde etmeye çalıştığımız sonuçların başka bir çok yönü olabilir. Dolayısıyla buradan net bir alım/satım düşüncesi çıkarmak optimum yaklaşım olmayacaktır. Ancak temel ve teknik başka faktörlerle desteklendiğinde başkalarının gözünden kaçan destekleyici detaylar olarak iş göreceklerine inanıyoruz.

Geçen haftanın son iş gününde Russel 2000 endeksini takip eden IWM kısa isimli Ishares ETF’i en son $227.26 seviyesinden kapanış yapmıştı. Bu kapanışa karşılık piyasada %84’ü put opsiyonlarında olmak üzere çeşitli strike ve vadelerde yüksek hacimli işlemler geçti. Put’lardaki bu işlemlerin yaklaşık %92’si açık pozisyon sayısının artıracak yönde açıldı. Bu durum piyasanın put opsiyonları üzerinden Russell 2000 ETF’inde düşüşten gelir üretecek pozisyonlar aldığını gösteriyor. Mevcut şartlarda endeksleri shortlamak için yeterli sebep sayılmaz ama bir süredir tartıştığımız üzere, piyasanın hali hazırda hisse longlara karşılık bir miktar put opsiyonu alarak olası düşüşlere karşı portföyleri korumaya aldığını düşünebiliriz. Açık pozisyon sayısının arttığı opsiyonların vadeleri şimdilik daha çok 19 Şubat’ta yoğunlaşıyor. Ama 19 Mart ve 16 Nisan vadelerde de yeni yeni put opsiyonlarının açıldığını görüyoruz. Açık pozisyon sayısının fazlaca arttığı (yeni açılan pozisyonlar) put opsiyonlarının strike’ları 210,220, 223, 224 seviyelerinde yoğunlaşırken yoğun hacimli işlem geçen ve hali hazırda en fazla açık pozisyon bulunan strike’ların başında 200P ve 210P opsiyonları bulunuyor. Bu ETF’ten son 2 günde para çıkışı oldu.

Benzer şekilde Nasdaq 100 endeksini takip eden Invesco’nun QQQ ETF’inde de Russel ETF’ine benzer şekilde yakın strike ITM putlarda açık pozisyon sayısında artış göze çarpıyor. Diğer yandan daha önceden alınmış ve artık ITM hale gelerek gelir üreten 329C ve 335C opsiyonlarında pozisyonlar kapatılıyor. Ancak bir sonraki vadede şimdilik bunları aynı hızla yerine koymadıklarını görüyoruz. QQQ ETF’inden geçen hafta para çıkışı oldu.

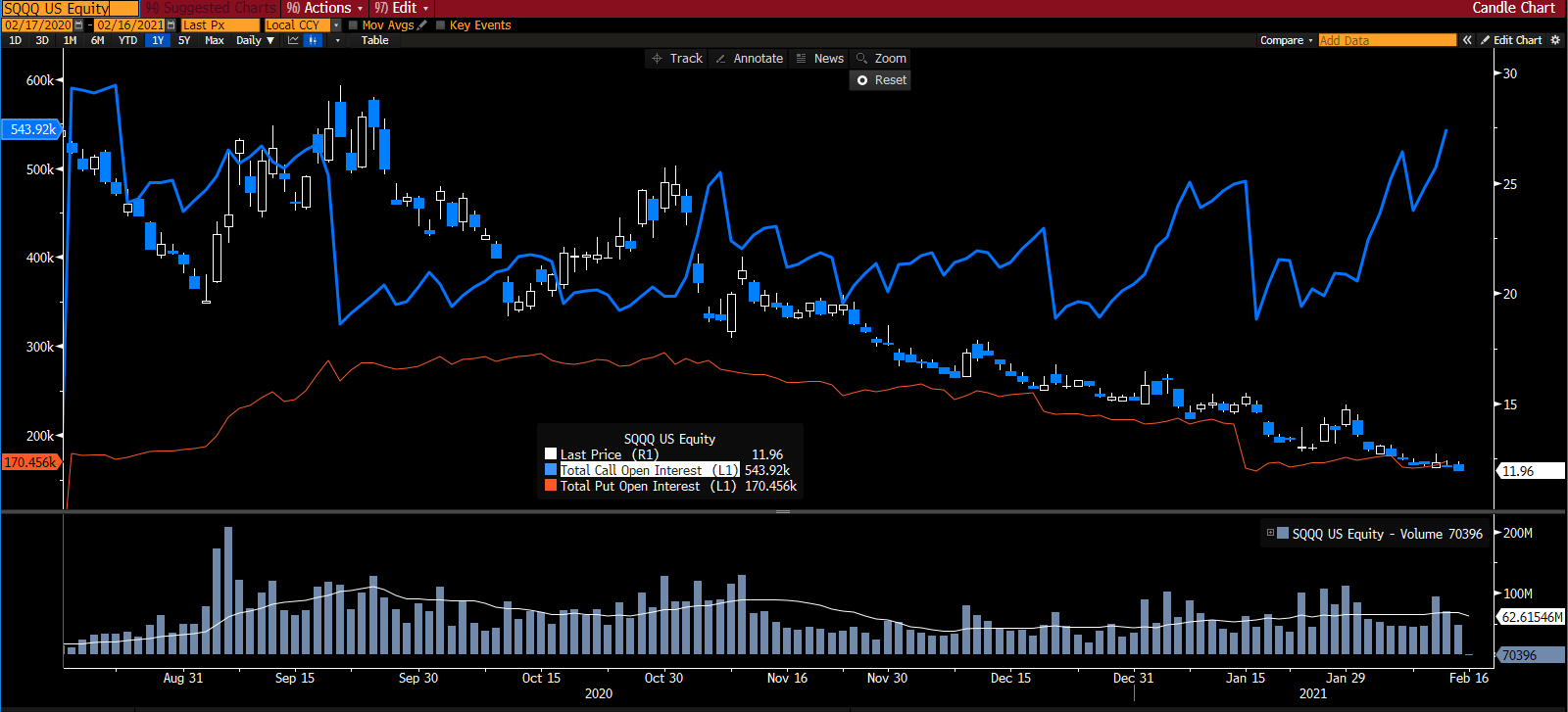

Burada bir detayı gözden kaçırmamak gerekiyor; Nasdaq 100 endeksini ters yönde 3 kaldıraçla takip etmesi beklenen SQQQ ETF’i opsiyonlarında Ocak ortasından bu yana call açık pozisyonlarda ciddi bir artış var. Buna karşılık put açık pozisyonlar uykudalar. Aşağıda görüleceği üzere açık call opsiyon sayısının şu anda bulunduğu seviyelere geldiği zamanlarda SQQQ ETF’i yukarı gitmiş aynı zamanda Nasdaq aşağı gelmiş.

S&P 500 ETF’i olan SPX opsiyonlarında ise durum biraz daha karışık olmakla beraber put opsiyonlarındaki açık pozisyon sayısındaki artış call opsiyonlardaki artışa göre biraz daha fazla görünüyor. Ancak buradaki fark oldukça düşük olduğundan dolayı bize bir fikir vermiyor.

Gümüş ETF’i SLV’de ise hem 19 Şubat hem de daha uzak ana vadelerde call opsiyonlarındaki kalabalık buradaki yönü net bir şekilde ifade ediyor. Bu Cuma bitecek opsiyonlarda $27 gibi %10 civarı uzak call opsiyonlarında açık pozisyonlar azaltılırken cari fiyata daha yakın strike larda hala alımlar oluyor. Yüksek hacimle işlem gören 25, 27, 29,30 strike Mart ve Nisan vadeli alım opsiyonlarının ise neredeyse hepsinde açık pozisyon sayısı artıyor. Yalnız burada sanırım bir yatırımcı ya tutarsa diyerek 16 Nisan vadede 23P opsiyonlarında yüklüce alım yaparak açık pozisyon sayısını %56 oranında artırmış. Şimdilik bir şey ifade etmez ama üzerine bir bayrak dikerek kenara alalım. Bunun yanına hissedeki toplam put/call rasyosunun Şubat başından bu yana 0.36’dan 0.40’a yükseldiğini, yani putlar lehine çalıştığını da koyalım. Kısa vadede pozitif görünüm öne çıkarken büyük resimde putların daha fazla olduğunu bilmek gerekir. Ancak bu durum gümüş 2020’de $12’dan $30’a giderken de böyleydi. Yani piyasa muhtemelen hedge yaparak gümüşte long taşıyordu. SLV ETF’inden geçen hafta 2011’deki zirveden bu yana görülen en büyük haftalık çıkış oldu.

Yakın vadeli VIX kontratlarından oluşan ve bu kontratların agregasını 1.5 kaldıraç ile takip etmesi beklenen UVXY opsiyonlarında 19 Şubat vadede hem call opsiyonlarında hem de put opsiyonlarında - %20, +%40 uzaklıktaki strike larda pozisyon artışı var. Yani kısa vadede olurda büyük balık tutar mıyız yaklaşımı var gibi. Mart opsiyonlarında ise sadece alım opsiyonlarında pozisyon artışı var. Yani şimdilik piyasa belirgin bir şekilde VIX’te bir yükseliş için pozisyon alıyor. Bunlar tabi ki başka pozisyonların hedge’i de olabilir, ufak spekülatif pozisyonlar da olabilir. UVXY ETF’inde geçen hafta ETF’in başlangıcından bu yana rekor büyüklükte giriş olmuş. Ama yine de bir bayrağı dikelim ve kenara koyalım. VIX’i kaldıraçsız olarak takip eden bir ETF olan VXX’de ise yine call opsiyonlarındaki açık pozisyon sayısında put lara göre dikkat çekici bir artış söz konusu. VXX ETF’inde geçtiğimiz hafta Ekim 2019’dan bu yana en yüksek haftalık para girişi olmuş.

|

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 İstanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.