Merhaba,

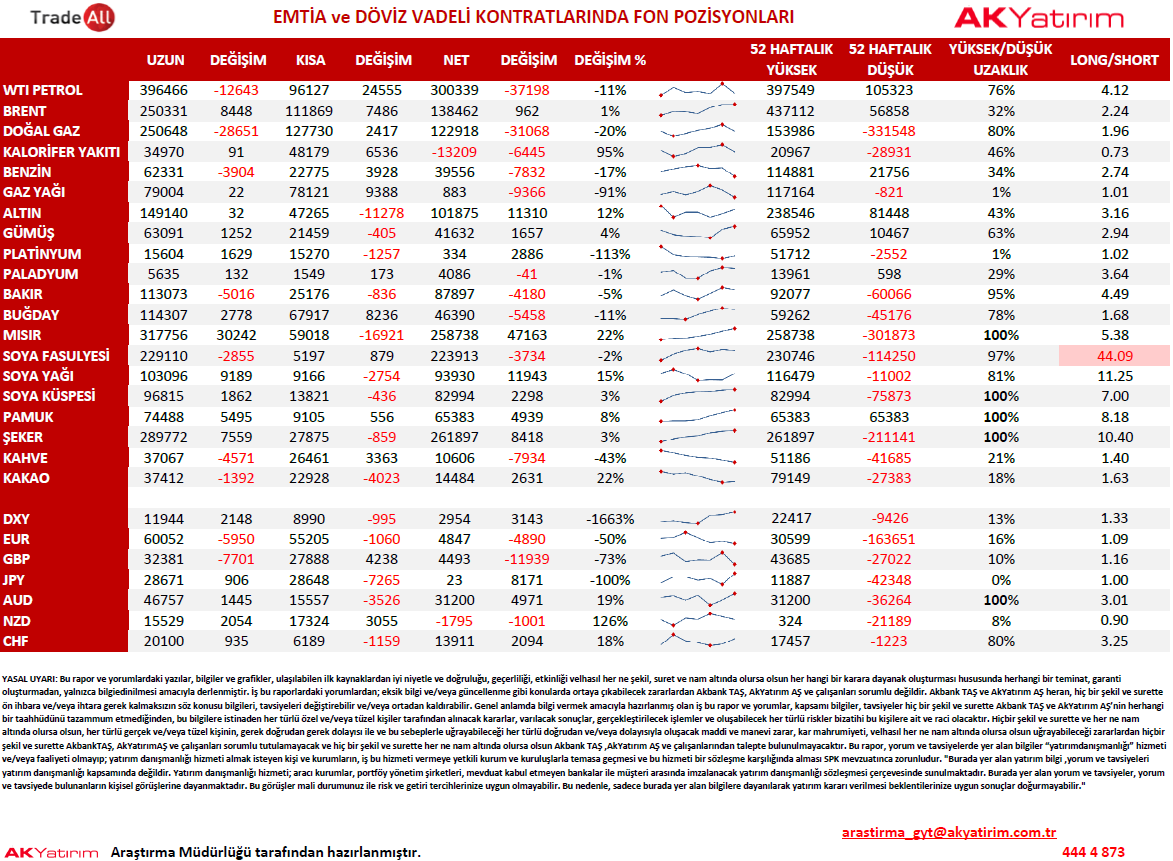

Haftalık yayınlanan, vadeli kontratlarda fon pozisyonlarının özet tablosunu aşağıda görebilirsiniz. Bu verilere göre 20 - 27 Ekim haftasında fonlar;

- Önceki hafta petrolde net longları artıran fonlar geçtiğimiz hafta hem longları azaltıp hem de shortları artırarak %11 oranında pozisyon azaltmışlar. Brent’te ise geçen haftaki pozisyon artışını korumuşlar.

- Doğal gazda ise COT raporundaki gecikmeyi speküle eden klasik hareket gerçekleşmiş ve net longlarda öncekim haftaki %20’lik gerilemenin üzerine, bu verinin ilgili hafta için toplanma tarihi geçtikten sonra yeniden piyasa doğal gazı alarak fiyatı %5 oranında yükseltmişti. Sonuçta gazdaki net longların azaldığını görüyoruz ama fiyat hala güçlü duruşunu koruyor. Aldanmamak lazım. Ancak ABD için hava tahmini önümüzdeki hafta içinde sıcaklıkların artacağını söylüyor. Genellikle böyle durumlarda talep düşer ve buna bağlı olarak da fiyat geriler.

- Altın kontratlarında geçen hafta, bundan sonrasında longların artmaya başlayabileceğini yazmıştık. Bu hafta .görüyoruz ki hedge fonlar net long pozisyonlarını %12 oranında artırmışlar. Bu, muhtemelen seçim öncesi risk hedge için açılan bazı long pozisyonlardan kaynaklanıyor. Geçen hafta artış gösteren agrega açık pozisyonların bu hafta aynı ivmeyi koruyamamış olması risk hedge düşüncemizi destekler.

- Benzer şekilde gümüş longlarda görülen sadece %4’lük artış piyasadaki ilginin temel nedenlerden ziyade durumsallık nedeniyle olduğunu düşündürüyor.

- Bakır kontratlarındaki longlar bir kez daha azar azar da olsa erime yoluna girmiş görünüyor. Hatırlanacağı üzere geçen ay başına kadar bakırdaki long pozisyonlar her hafta artarak son 1 senenin en yükseğini yapıyordu ama birkaç haftadır bu ivme kırıldı ve büyük ihtimalle önümüzdeki haftalarda bakır fiyatlarında gerilemenin devamını göreceğiz. Ancak küresel ekonomik toparlanmanın devam etmesi halinde içinde bakırın da bulunduğu baz metal kompleksinde fiyatların yükselme ihtimali son derece yüksek. Long/short rasyosu ise önceki haftaki yükselişin ardından geçen hafta tekrar aşağı dönmüş durumda ve düşük tepe yapıyor.

- Tahıl kompleksinde 3 ana emtia’dan mısır hariç diğer ikisinde net longlarda azalma var. Mısırda ise artış olmasına rağmen Salı’dan sonra mısıra gelen %5.5 satış longları bir miktar eritmiş olmalı. Bu nedenle muhtemelen Cuma günü yayınlanacak COT raporunda mısırda pozisyonların azaldığını göreceğiz.

- Soya’da rekor seviyede olan long/short rasyosu ise bu hafta 53.70’ten 44’e gerilemiş durumda. Historik olarak rasyodaki gerilemelerde fiyatta da dikkate değer, aksiyon alınabilir büyüklükte düşüşler oluyor. Bu nedenle soyada pozisyon alınabilecek bir satışın başında olabiliriz.

- Özellikle kanatlı yemi olarak kullanılan ve büyük çiftliklerin yem maliyetlerini hedge etmekte kullanılabilen soya küspesinde net long pozisyon sayısı bir kez daha son 1 yılın en yükseğinde. Soyadaki gerileme küspede de etkili olabilir ancak küspe talebi fiyat üzerinde soyadan daha etkili olacaktır ve bu nedenle geri çekilmenin daha sınırlı olması beklenir.

- Pamuk ve şeker için net long pozisyonlar son 1 yılın en yükseğinde olsalar bile bu ikisi için de COT raporunun gecikmesinin speküle edildiğini ve raporun data toplama tarihinden sonra varlıklara sert satışlar geldiğini hatırlatalım.

- Dolar endeksi kontratlarında ise fonlar bir kez daha net shorttan net longa geçmiş durumdalar. EURO kontratlarında ise net longlardaki erime çok hızlı olmasa da devam ediyor.

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar