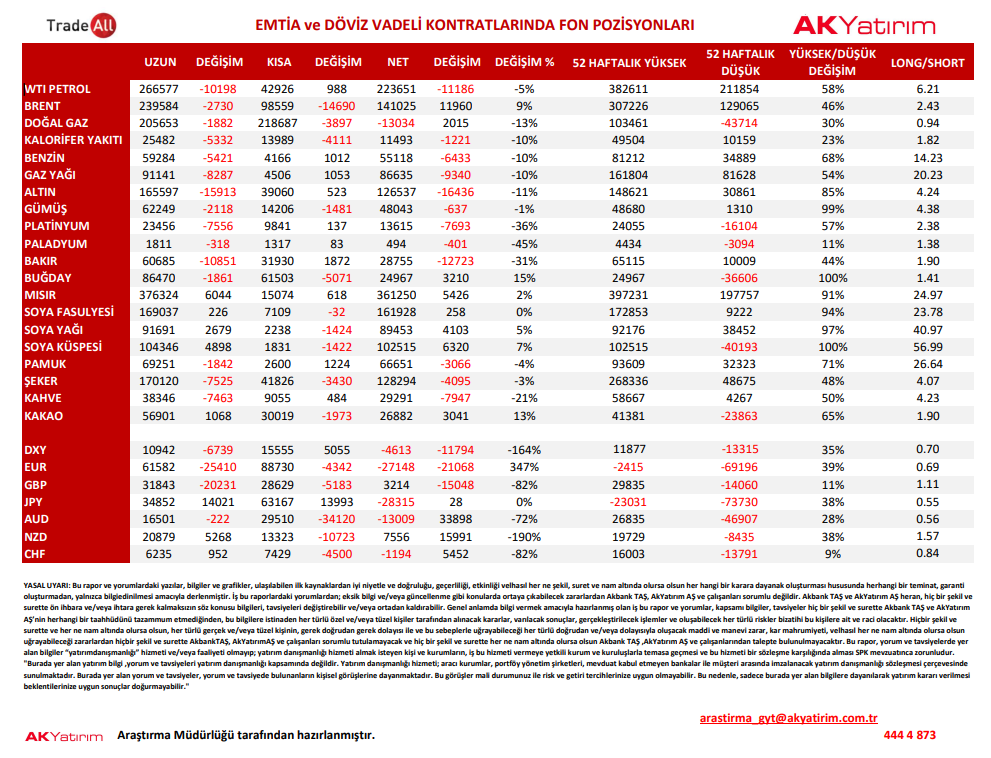

Haftalık yayınlanan, vadeli kontratlarda fon pozisyonlarının özet tablosunu aşağıda görebilirsiniz. Bu verilere göre 8 – 15 Mart haftasında fonlar;

Veriler:

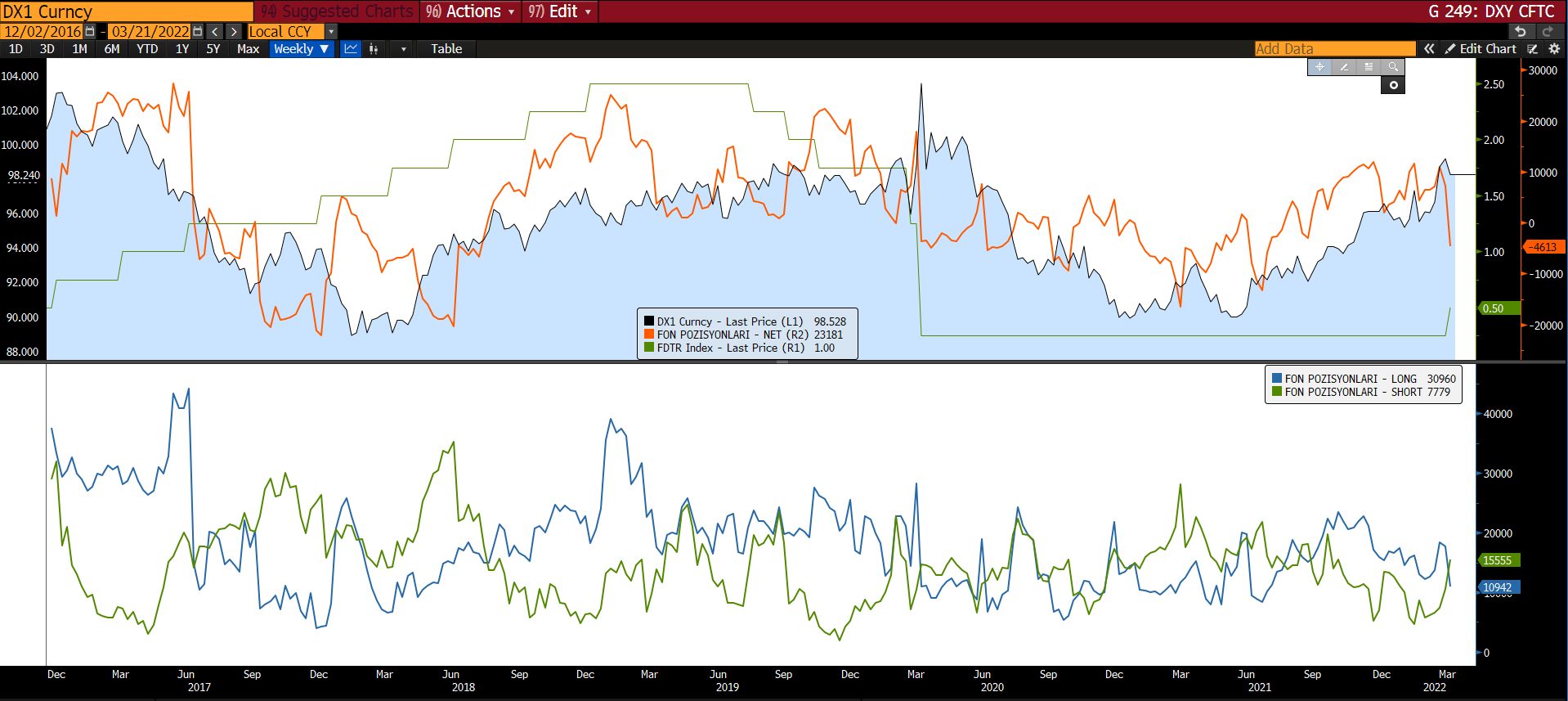

- Dolar endeksinde net uzun pozisyonlar toplamda 11.8k kontrat azalış göstererek net uzun pozisyonlanmadan net kısaya geçti. Mevcut net kısa pozisyonlanma (4.6k kontrat) 52 haftalık en düşük pozisyonlanmanın (52 haftalık en yüksek net kısa pozisyonlanması 13.3k kontrat büyüklüğünde) 35%’ine denk geliyor.

- EURUSD net kısa pozisyonlanma 21.1k kontrat artış göstererek 27.1k kontrat seviyesine yükseldi. Mevcut net kısa pozisyonlanma son 52 haftalık en yüksek net kısa pozisyonlanma seviyesinin 39%’una denk geliyor.

- Piyasa işlemleri hammadde fiyatları ile (Özellikle endüstriyel metaller) pozitif korelasyon gösteren AUD için net kısa pozisyonlanmada 72% azalış yaşanarak mevcutta 13k net kısa pozisyonlanma mevcut.

- GBP net uzun pozisyonlanmada 82% azalış var. Uzun pozisyonlarda 20k kontrat kapanış yapılmış. JPY net pozisyonlanmada geçen haftaya göre değişiklik yok.

- WTI petrol tarafında net uzun pozisyonlanmada 5% azalış ve Brent petrolde 9% artış var. 52 haftalık en yüksek net uzun pozisyonlanmalara sırasıyla WTI için 42% ve Brent petrol için 54% uzaklıktalar.

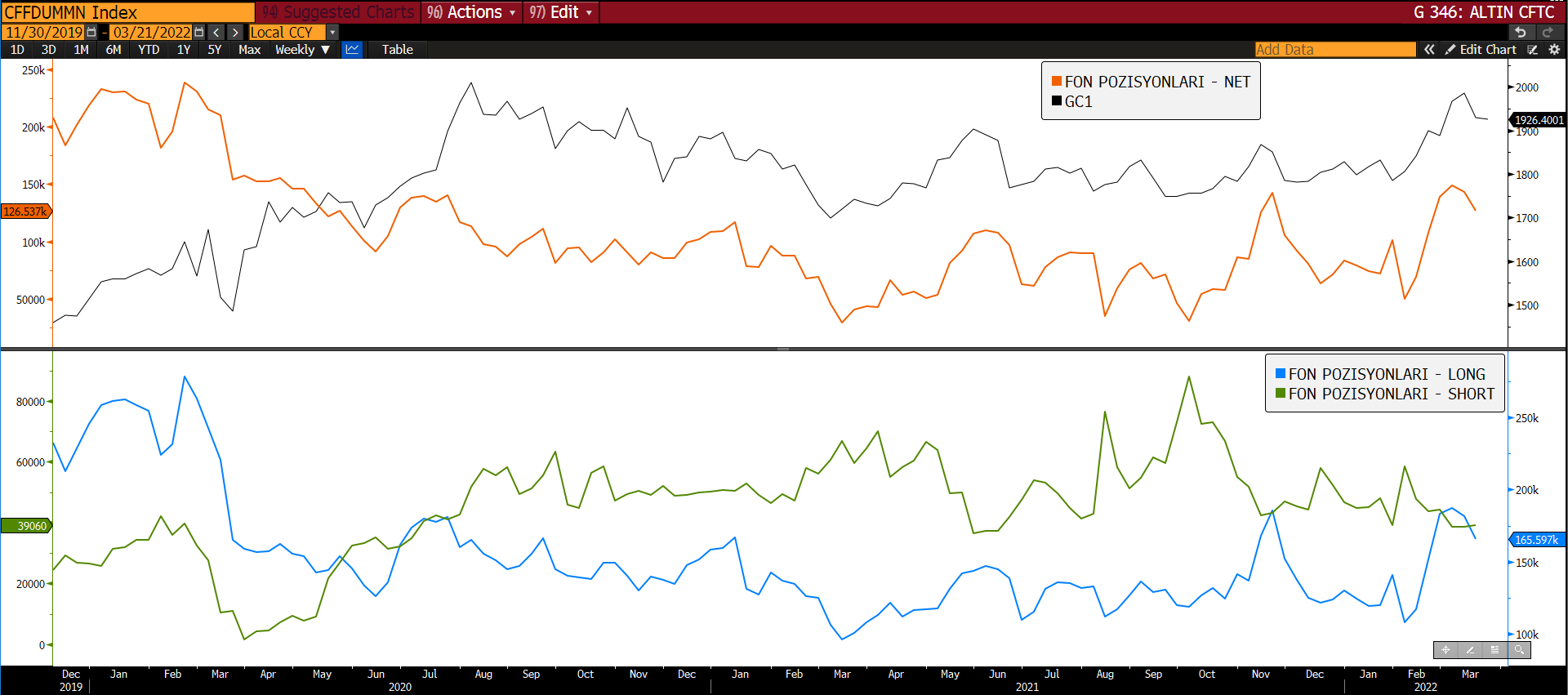

- Altın net uzun pozisyonlanma 11% azalış gösterirken gümüş net uzun pozisyonlanma 1% düşüş gösterdi. Altın için mevcut pozisyonlanma son 52 haftalık en yüksek seviyesinin 85%’ine denk gelirken gümüş için bu oran 99%. Altın net uzun pozisyon azalışı uzun pozisyonlardaki azalış (15.9k azalış) ve kısa pozisyonlanmada artış (0.5k artış) ile sağlanmış.

- Doğal gaz net kısa pozisyonlanma 13% azalış gösterdi. Mevcut net kısa pozisyon 52 haftalık en yüksek net kısa pozisyonlanmanın 30%’un denk geliyor.

- Buğday net uzun pozisyonlanması 15% artış gösterirken 52 haftanın en yüksek net uzun seviyesine ulaştı (100%). Majör tarımsal kontratlarda (Buğday, mısır, soya fasulyesi, soya yağı ve soya küspesi) mevcut net uzun pozisyonlanmalar son 52 haftanın en yüksek net uzun seviyelerinin +90%’ında bulunmaya devam ediyor.

- Bakır net uzun pozisyonlanma 31% azalış göstererek son 52 haftanın en yüksek seviyesinin 44%’üne denk geliyor.

- Paladyum ve platinde net uzun pozisyonlanmalarda sırasıyla 45% ve 36% düşüş var.

Not: Verilerin alındığı zaman aralığı Fed, BoE ve BoJ para politikaları toplantı kararlarını kapsamıyor.

Yorumlar:

- Paladyum ve platinde yaşanan net uzun pozisyonlanma azalışı jeopolitik risklerde gerileme sebebiyle oluştuğu söylenebilir. Ancak, tarımsallarda daha bu geçiş yaşanmış değil. Eğer Rusya-Ukrayna anlaşması kısa vade de gündeme gelirse tarımsallarda sert satışlar yaşanacaktır. Jeopolitik risklerden azalışın ana nedeni diplomatik diyaloğun artmış olması. Diğer taraftan, maalesef sahada çatışmaların boyutu artarak devam ediyor.

- Fed öncesi dolar endeksinde net uzundan net kısaya geçiş oldukça dikkat çekici. Aşırı şahin olmayacak bir Fed beklentisi pozisyonlanmasına işaret. Gerçekleşen de bu yönde oldu. Dolar endeksi en son Eylül 2021’de net kısa pozisyonlanmadaydı. Enflasyonun geçici olmayacağına dair görüşlerin netleşmesi Ekim ayı ile daha çok ortaya çıkmıştı. Kasım ayında da sıkılaşma döngüsüne dair sinyaller Fed’den gelmeye başlamıştı.

- Artan EUR kısa pozisyonları olsa da hala 1.10 seviyesi altında olası fiyatlamaları kalıcı yapacak noktada değil. 1.12-1.125 bölgesini yukarıda takip etmeye devam ediyoruz.

- Petrol tarafında volatilite yüksek seyretmeye devam ederken WTI kontratlarında net uzun pozisyonlanmada azalış kısa vade de artık yukarı yönlü hareketlerin sınırlı olabileceğine dair bir işaret.

- Altın pozisyonlanmasında net uzun pozisyonlanma azalışı da jeopolitik risklerin gerilediğine dair bir diğer gösterge. $1.924 ons seviyesinin aşağısında $1.880-90 bölgesini takip ediyoruz. Gümüş tarafında günlük grafikte 24.05-24.50 bölgesini takip ediyoruz. Gümüş için teknik olarak aslında iyi bir alım sinyali var ( 50 günlük ort. 200 günlük ort. yukarı kesmiş durumda). Ancak, hem net uzun pozisyonlanmanın zaten 99% olması hem de temel olarak jeopolitik taraf fiyatlamada daha çok öne çıktığı için bu sinyalin yanıltıcı olabileceğini düşünüyoruz. Haftalık grafikte 50 haftanın 100’ü aşağı kesmesi durumunda günlükten gelen sinyal orta/uzun vade de yanıltıcı olacaktır.

- GBP’de MB kararı öncesi net uzun pozisyonlanmada yaşanan gerileme dolar endeksindeki duruma benziyor. Aşırı şahin olmayacak bir BoE fiyatlanmış. Gerçekleşen de bu yönde oldu.

- JPY’de değişim olmaması BoJ’un aşırı güvercin duruşu düşünüldüğünde bir biriyle çok uyuşmuyor. Bu hafta Tokyo TÜFE verisi açıklanacak. Veri sonrası JPY’de güçlenme görebiliriz. Jeopolitik risklerde gerileme ve bunun endüstriyle metallerde fiyatlamalara baskı uygulaması düşüncesinde AUDJPY çiftinde satış baskısına neden olabilir. AUDJPY’de RSI seviyesinin geldiği noktada teknik olarak bu durumu destekliyor.

Dolar endeksi haftalık grafiği:

Altın vadelisi haftalık grafik:

Geçen hafta BYF’ler değerli metallerde;

- Altın tarafında 972.3k ons alış (Toplam miktar 104.4 milyon ons).

- Gümüş tarafında 4.2 milyon ons azalış (Toplam miktar 897.7 milyon ons). Yorum: Üst üste dört haftadır altında artış olurken gümüşte azalış olması dikkat çekici.

- Platin tarafında 5.4k ons satış (Toplam miktar 3.46 milyon ons)

- Paladyum tarafında 34.3k troy ons satış (Toplam miktar 545k troy ons).

Gerçekleştirdi.

Altın ve gümüş haftalık byf değişimleri (Çubuk grafik), spot fiyatlar (Mum grafik) ve toplam seviye (stoklar – Çizgi grafik):

|

Uraz Çay

Araştırma

Müdür

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 Istanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar