- Endeks Temmuz tepesinden, Ekim sonuna %10.9 düşüş gerçekleştirmişti. Güzel bir teknik düzeltme. Bu düşüşte Fed’in Eylül ayı nokta grafiğinin ‘daha yüksek, daha uzun’ düşüncesini destekleyen bir paylaşım olmasının önemli etkisi vardı. Bu toplantı sonrası, nokta grafiğin Aralık ayında önemli farklar içerebileceğini; yumuşak iniş senaryosunun geçmişte çok nadir yaşanması, jeopolitik riskler & global büyüme riskleri, finansal koşullar ve kredi standartlarında yaşanan daralmanın enflasyon üzerinde etkileri & barınma maliyetlerinde gecikmeli etkinin bir noktada karşımıza çıkacağı değişkenleri ile belirtmiştim. Dün Powell’da Aralık ayı nokta grafiğinin Eylül’e göre farklılık içerebileceğini belirtti.. Şaşırdık mı? Sürpriz mi? Hayır J

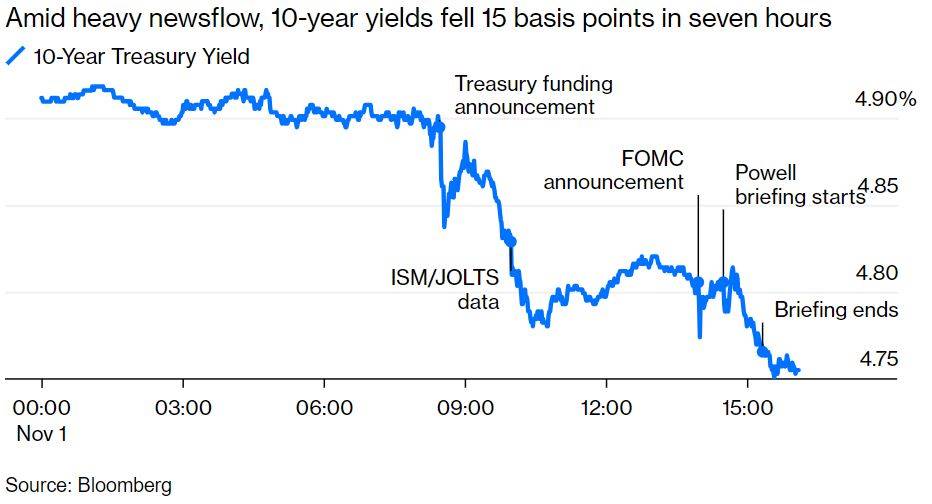

- Ekim ortasından itibaren ise jeopolitik riskler endekste daha çok rol oynadı. Bu durum hala belirsiz ve risk faktörleri masadan kalkmış değil. Ancak, dün hem ABD hazinesinden yakın vadeli borçlanmaya dair piyasa beklentilerinin aşağısında rakam duymamız hem de borçlanma yapısında 10 yıl ve üzeri tahvil miktarı oranını görece azaltması (Yakın vadeleri biraz daha öne çekmesi) Fed kararı & basın toplantısı ile birleşince ABD 10 yıllıkları getirilerinde sert bir geri çekilme yaşandı.

Fed’in sıkılaşma döngüsünün son artışını Temmuz ayında gerçekleştirdiği görüşüme piyasa daha çok yaklaştı. Higher for longer’da daha çok sorgulanmaya başlanıyor….

- Geçmişte yaptığım paylaşımlardan bir denklem hatırlatmak isterim: Tavan petrol fiyatları = Tavan tahvil faizleri

10 yıllık getirileri gün içi grafiği:

- Eğer Fed tarafında yanılmazsam geçmiş sıkılaşma döngülerinde yaşanan durma periyotlarının endeksler ve altın tarafına olumlu yansıması lazım. Burada enflasyon, istihdam piyasası verileri ve jeopolitik riskler günlük bazlı takip edilmesi gerek faktörler. Gene de orta/uzun vadeli bir görüş sunup, verilerin detaylarını kapsamlı inceleyerek ve en önemlisi haber başlıklarından korkmayarak sunulan görüşün arkasında durabilmek önemliJ

S&P 500 günlük grafik:

- Fed sonrası S&P 500 200 gho direncine yaklaştı. Bugün vadeli fiyatlamalarda bu direncin üzerinde. Eğer seans sonrası Apple’dan beklediğim olumlu fiyat hareketi gelirse tekrardan yükseliş trendinin içine girmeye çalışacaktır. TDİ verisi de önemli bir risk faktörü tabi.

- Ekim ayında Bloomberg’e 2024 HBK beklentilerini giren analistlerin medyan tahmini $230. En yüksek $250 ve en düşük $213. Burada önemli bir detay Morgan Stanley’nin tahminiJ Aşırı BEARISH olmalarına karşın $228 tahminle medyana yakın.

- Eğer enflasyon tarafında beklediğim düşüş trendi devam ederse ve higher for longer çözülmeye başlarsa 12 aylık F/K çarpanı da yükselmeli. En büyük risk: Jeopolitik taraf…

- Temmuz sonunda yaklaşık 20x’den işlem görüyordu. 2024 medyan HBK tahmini ile 4.600 sonucuna ulaşır ve temmuz tepesini tekrardan zorlarız.

- 2023 yılının ikinci yarsında yeni bir rekor düşüncem; Q3’de hazinenin borçlanma takvimi, Fed’in eylül ayı nokta grafiği ve sonra jeopolitik riskler nedenli maalesef gerçekleşme olasılığı azalan bir tahmine dönüştü. Ancak, Inception’ı sevenler bir alt katmanda yeni bir olasılığın daha olduğunu bilirJ Bu durumda eğer Fed tarafında haklı çıkarsam bu sene sonunda olmasa bile 2024’de ABD beklediğim hafif resesyona girmeden önce yeni bir zirve 2024 başlarında yaşanabilir. Jeopolitik taraf ayrı bir konu maalesef. Yaşayarak göreceğimiz bir değişken.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar