Şükran günü nedenli ABD piyasaları kapalı…

Bu hafta dikkatimi çeken gelişmeler;

- Jeopolitik riskler: İsrail-Hamas sürecinde dört günlük “durma” kararı. Yorum: Jeopolitik riskler masadan kalkmadı ama biraz da olsa azaldı. Günlük bazda takip edilmesi gereken bir süreç.

- Fed tutanakları: Yeni bir faiz artışı olasılıklarını arttırmadı. 2025 Ocak ayı sonuna kadar 100 baz puan faiz indirimi fiyatlanmaya devam ediyor. Gelecek hafta açıklanacak PCE ve Aralık başında açıklanacak TDİ verileri ile ilk faiz indirimi fiyatlamasının Haziran 2024’den Mayıs 2024’e geçmesini bekliyorum.

- Finansal ve kredi koşulları sıkı.

- Riskler çift yönlü. Sadece enflasyon riskleri değil büyüme risklerini de tutanaklar içeriyor.

- Temkinli hareket edilecek.

- Veri bazlı ilerlenecek. Fed sonrası Ekim ayı TDİ, TÜFE ve ÜFE verileri yeni bir artış olasılığını aşağı çekti.

- Nvidia Q3 bilançosu iyi (YZ tarafında öne çıkan veri merkezi gelirleri rekor seviyede). Hissenin dün %2.5 düşmesinin nedeni Edward Jones’un “al tavsiyesini tut tavsiyesine çevirmesi”.

- Çin gayrimenkul hisseleri “yeni paket” haberleri ile bugün olumlu.

- OPEC+ toplantısı arz tarafında “S.Arabistan’ın diğer ülkelerin yeterli adım atmamasını” öne sürmesi üzerine ertelendi.

Piyasa fiyatlamaları & yorumlar;

- Hisse piyasası olumlu seyrine devam ediyor. Yarın düşük hacimli işlemler eşliğinde haftayı artı kapatacağımızı düşünüyorum. Eğer bu beklentim gerçekleşirse üst üste dördüncü hafta S&P 500 artı kapanış yapmış olacak. Kasım ayında %8.6 primli. Temmuz 2022’den beri en iyi aylık performans. “Daha yüksek, daha uzun” düşüncesinin piyasada sorgulanması ve S&P 500 hisse başı kar büyümesinin üç çeyrek sonra artıya geçmesi Kasım ayı performansının arkasındaki en önemli iki değişken.

- Piyasa stratejistleri S&P 500 için daha olumluya dönüyor. Piyasada “yeni bir rekor” söylemleri artmaya başladı. Q1’24 başlarında yeni bir rekor beklentim devam ediyor. Amazon önemli bir direnç seviyesini yukarı yönlü zorluyor. Ağustos 2022’den beri en yüksek seviyeye dün çıktı. Black Friday, Cyber Monday derken hissede kısa vadede primler daha da çok artabilir.

- Jeopolitik riskler biraz azalmış olsa da altın spot piyasada $2k sınırında işlem görüyor. 10 yıllık reel getiriler gerilemeye devam ederse (%2.5’dan %2.15’e Kasım ayında geriledi) değerli metallerde olumlu hava devam eder. Orta uzun vadede altın için $2.200 ons ve gümüş için $26-$28 aralığı hedeflerim devam ediyor.

- Eurusd Salı günü 1.0960’ı gördükten sonra dün 1.0860’ın aşağısında kısa bir süre fiyatlandı. Bugün 1.0910’da ve yakın zamanda tekrardan 1.10’lu rakamları göreceğimizi düşünüyorum.

- Microsoft dün yeni bir “rekor kapanış” gerçekleştirdi. Eğer Nvidia tarafında rakamlar kötü olsaydı MSFT böyle bir kapanışı “yapay zeka teması” nedenli gerçekleştiremezdi.

- Dün Arm Holdings %5.3 primle günü sonlandırdı. Çip sektörü endeksi artı kapanış yaptı (Nvidia tarafındaki fiyatlamanın çok kalıcı olmayacağına dair işaret olabilir). Gelecek hafta bulut sistemeler ve siber güvenlik tarafında öne çıkan isimler bilançolarını açıklayacak. Crowdstrike, ZScaler, Workday, Snowflake, Okta ve Salesforce (https://www.tradeall.com/temel-analiz-detay/9012/islem-fikri-salesforce--crm -> Bilanço öncesi ilk hedef fiyatı bu hafta gördü).

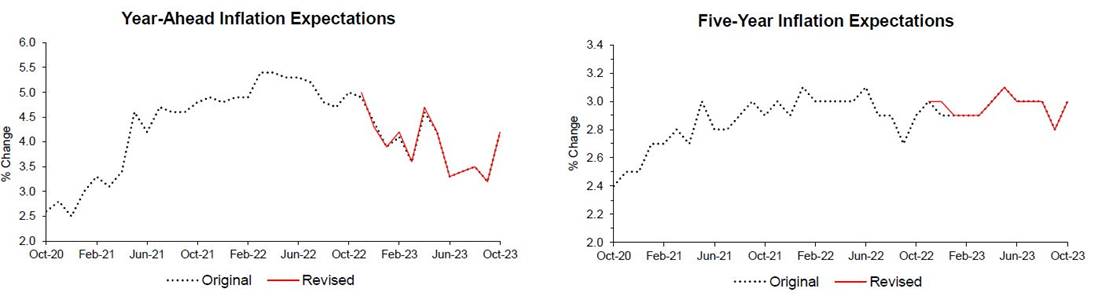

- Zoom’un üçüncü çeyrek rakamları iyi geldi. Hisse seans sonrası bir ara %8 yapmış olsa da seans başlayınca “kar satışları ile” karşılaştı. Gene de bilanço sonrası ilk işlem seansını yatay kapattı. Dün tekrardan satış baskısı vardı ama bu durum tüketicilerin enflasyon beklentilerinde yaşanan yukarı yönlü hareket nedenli. ABD 10 yıllıklarında gelecek hafta %4.30-%4.35 bandına gerileme beklediğim için ZM’de $68 üstüne doğru bir hareket beklentimde değişiklik yok. Gene de piyasayla inatlaşmama adına $60 aşağısına geçerse stoplarım.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar