ABD piyasalarında yılın ilk işlem günü 2023’ün tersi gerçekleşti…

- Dün ABD endekslerinde teknoloji şirketlerine gelen kar satışı dikkat çekti. Nasdaq 100 endeksi %1.68 düşüş yaşarken, S&P 500 -%0.57 ve Dow Jones Sanayi +%0.07 değişimler ile seansı sonlandırdı.

- S&P 500 endeksi üst üste dokuz hafta yükseldikten sonra “çok beklenen” düzeltme başladı mı? Sadece düne bakarak cevaplamak zor. Ancak, bugün açıklanacak ISM imalat endeksi, açık iş pozisyonları ve Fed tutanakları öncesi “risk almak itemeyen” taraf kar satışını mega sermayeli teknoloji hisseleri öncülüğünde yaptı. Benim naçizane görüşüm: S&P 500’de rekor kapanışa bu kadar yaklaşmışken hemen bir düzeltme sürecine girmenin çok mantıklı olmadığı. Bugün açıklanacak veriler ve tutanaklar sonrası dünkü satışlara “buy the dip” uygulanırsa hiç şaşırmayacağım… Bunun için ABD 10 yıllık getirilerinin %3.90-%4.00 direnç bölgesinden tekrardan 3.80’lere doğru gerilemesi lazım. Takipteyim.

- Dikkatimi çeken ve “kar satışı” dışında açıklanmasının güç olduğu bir fiyatlama: Bitcoin’in $45k üzerinde işlem gördüğü yılın ilk gününde Coinbase’in %9.6 düşüş yaşaması. Yılın son iki ayı oldukça iyi giden diğer yıkıcı teknoloji hisselerinde de kar satışları vardı. Ark inovasyon fonu %3’ün üzerinde düşüş yaşadı.

- İlk işlem gününde 2023’ün kazananları kaybettirirken, sektör olarak 2023’de kötü performans gösteren altyapı, sağlık hizmetleri, enerji ve zorunlu tüketim dün pozitif tarafta ayrıştı. Bitcoin-Coinbase ayrışmasına benzer bir diğer ayrışma petrol fiyatları-enerji sektörü günlük performansında var. ABD’de PMI verisi sonrası petrol fiyatları sert satışlara maruz kalırken, S&P 500 içinde enerji sektörü %1’in üzerinde primle günü sonlandırdı. Başka bir örnek; ABD 10 yıllıkları 5 baz puan yükselirken altyapı sektörünün +%1.3 kapatması. Altyapı sektörü temettü ödemeleri nedenli uzun vadeli tahvil getirileri ile çok karşılaştırılır.

- Kısaca dün kar satışları vardı ama hisse piyasasından tamamen çıkış yoktu. Kazananları satıp kaybedenlerde görece daha düşük miktarlarda alım yapıldı denebilir. S&P 500 eşit ağırlıklı endeks BYF’si (RSP) +%0.03 kapattı.

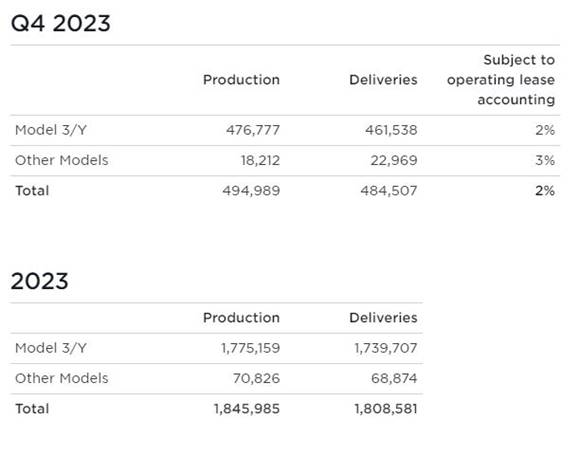

- Tesla’nın Q4’23 teslimat rakamları aşağıda. 2023 yılında “resmi” hedefi olan 1.8 milyon teslimatı gerçekleştirdi. Üretim&teslimat tarafında büyümesi 2024’de geçmiş yıllara göre yavaşlayabilir (Risk faktörü). Gene de Elon Musk efekti asla hafife alınmamalı. Avrupa-Çin büyüme verileri ve ABD’nin yumuşak iniş senaryosu Tesla adına önemli. Morgan Stanley hissede en bullish olan kurum. Hedef fiyatı $380 (Dün kapanış: $248). Hedefini tutturmasına rağmen dün yatay bir kapanış yapma sebepleri;

- BYD’nin %100 elektrikli araç teslimatında tarihte ilk defa Tesla’yı Q4’23 içinde geçmesi.

- Elon Musk’ın 2023 başında söylediği “2m araç teslimatı bile yapabiliriz açıklamasının” olmayışının (Resmi hedef 1.8m’du) büyüme tarafında mevcut veriler eşliğinde çok açıklanamayan bir korku yaratması.

BYD ve Tesla teslimatları:

Coinbase günlük grafik:

- Bitcoin $40k-$42k üzerinde kalmaya devam ederken Coinbase eğer $140-$145 aralığına gelirse güzel bir trade fırsatı sunacak.

- Etsy’de 2023’ün kaybettirenleri arasındaydı. Teknoloji hissesi olsa da geçen sene kaybettirenlerin kazandırdığın bir günde dün yatay/artı bir kapanış yaptı.

- Finansal sektörde JP Morgan dün rekor bir kapanış yaptı. Citi +%3 ve geri kalan dört büyükte artı kapattı. Finansal sektör hisselerinde artı kapanışlar endeksteki kar satışlarının devamlılığını sorgulatır…

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar