ABD endekslerinde kar satışları devam ediyor…

- S&P 500 son dört ve Nasdaq 100 son beş işlem gününü eksi kapanışlar ile sonlandırdı. Apple aralık ortasından itibaren yaklaşık %8 aşağıda. 200 gho’ya oldukça yakın. Bu ortalamanın aşağısında en son ekim ayında kapanış yapmıştı.

- Bu hafta açıklanan ekonomik verileri incelediğimde, 2023 yılının son iki ayında yaşanan fiyatlamaları baştan aşağı değiştirecek bir yapı yok. Dün ADP verisi manşette beklentileri aştı ama maaş bazlı riskler azalmaya devam etti. ADP’nin baş ekonomistinin veri sonrası açıklaması: “Trends in place indicate the US labor market is normalizing and wage pressures are ebbing. Fed rate cuts are becoming likely in 2Q of 2024, in our opinion”. Bizim mayıs ayında ilk indirimin yaşanması görüşümüz ile paralel.

- Bugün açıklanacak TDİ verisi ve gelecek hafta açıklanacak TÜFE ve ÜFE verileri ile ocak sonu Fed toplantısı şekillenecek. Mart ayı için net bir sinyal gelmeyebilir. Piyasada bunu fark ediyor. Mart ayı indirim olasılıkları %65’e gerilemiş durumda. Eğer TDİ verisi ve gelecek hafta alacağımız enflasyon verileri ile “istihdam piyasasında soğuma” ve “dezenflasyon” sürecinin devamı görülürse muhteşem yedili hisseleri öncülüğünde endekslere tekrardan alım getirebilir. Bugün TDİ verisi sonrası paylaşım yapacağım. Mart ayında indirim olmaması “endekslere” kalıcı bir satış getirmez. Aksine çok hızlı bir indirim sürecine gidilmesi “resesyon risklerini” arttıracağı için kar beklentileri negatif algılanır. Fed’in bu sene yapması beklenen faiz indirimlerinin temasının reel getirileri kontrol amaçlı olması endekslere pozitif etkiler. Büyüme riskleri nedenli indirimler alırsak HBK tarafına etkilerini daha iyi anlayıp yorum yapmamız gerekecek.

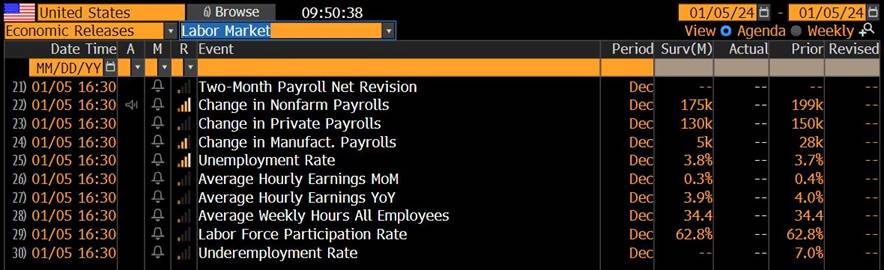

- TDİ verisi için Bloomberg ekonomistlerinin beklentileri: https://www.bloomberg.com/news/articles/2024-01-05/us-jobs-report-to-show-hiring-concentrated-in-only-a-few-sectors?srnd=premium .Piyasanın medyan tahmini 175k ancak BBG 140k bekliyor. Piyasa, ortalama saatlik ücretlerde aylık %0.3 artış beklerken BBG ekonomistleri %0.2 öngörüyor.

TDİ verisi beklentileri:

- ABD 10 yıllıkları bu sabah itibariyle tekrardan %4 seviyesinin üstünde. TDİ sonrası kapanışın nerede olacağı önemli. Dün ters repo miktarı $664 milyar seviyesine geriledi. Net likidite endeksi adına pozitif. Fed’in bilanço azalımı sürecine 2024 boyunca soluksuz devam edebilmesi adına negatif. Sonuç: Hazine kağıtlarına talep arttırabilecek bir gelişme. Takibe devam… https://fred.stlouisfed.org/series/RRPONTSYD

- Petrol tarafında dün açıklanan haftalık stok verilerinde benzin ve işlenmiş ürünler verilerinde artış yaşanması gün içi satışlara neden oldu. Jeopolitik riskler ve talep yönlü riskler fiyatlamalarda çarpışmaya devam ediyor.

- EUR tarafında bugün Avrupa enflasyon verileri takip edilecek. EURUSD 1.09 seviyesini korumaya devam ediyor. Ancak, beklediğim gibi 1.10’un üzerine tekrardan atmadı. TDİ sonrası kapanış ve haftaya ABD enflasyon verileri ile dolar tarafını daha iyi anlayacağız.

- ABD 10 yıllık getiriler %4’ün üzerine tekrardan geçmiş olsa da değerli metaller bugün satıcılı değil. Enteresan ayrışmalara devam ediyoruz. Jeopolitik riskler petrolü etkilerken neden altını çok daha iyi seviyeye yükseltmedi anlamak güç.

- Beni bu hafta en çok heyecanlandıran şirket bazlı gelişme Microsoft tarafından geldi. 1994’den beri ilk defa keyboard’a ekleme geliyor. https://www.cnbc.com/2024/01/04/microsoft-says-a-copilot-key-is-coming-soon-to-windows-pc-keyboards.html Yapay zeka girişimlerinin tüketici elektroniğine daha fazla entegre olması adına önemli. Haftaya CES konferansı var. https://www.ces.tech/schedule.aspx bu konferansta bir çok PC üreticisi Microsoft’un eklediği YZ tuşunu kendi ürünlerinde gösterecektir. https://www.ces.tech/schedule.aspx CES’in bu sene öne çıkaracağı noktalar: “The CES 2024 conference program will highlight advancements in digital health, Generative AI, sustainability, gaming, vehicle tech, cybersecurity, future of money, space tech, and more.”

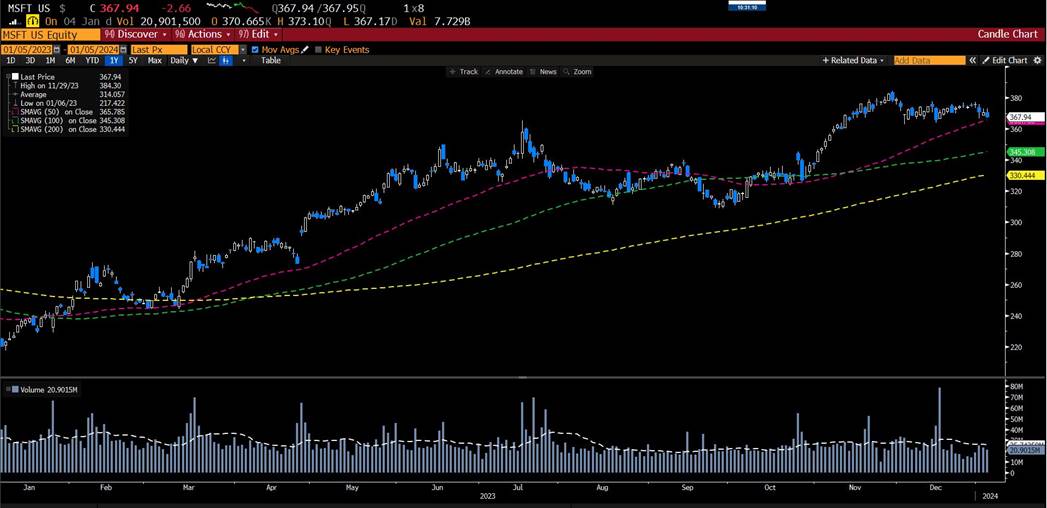

- MSFT’a gelen satışlar Apple’a kıyasla çok daha az. Hisse 50 gho desteğini koruyor.

MSFT YZ tuşu: https://www.bloomberg.com/news/articles/2024-01-04/microsoft-ai-copilot-keyboard-new-key-is-msft-s-biggest-change-in-years

MSFT günlük grafik:

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar