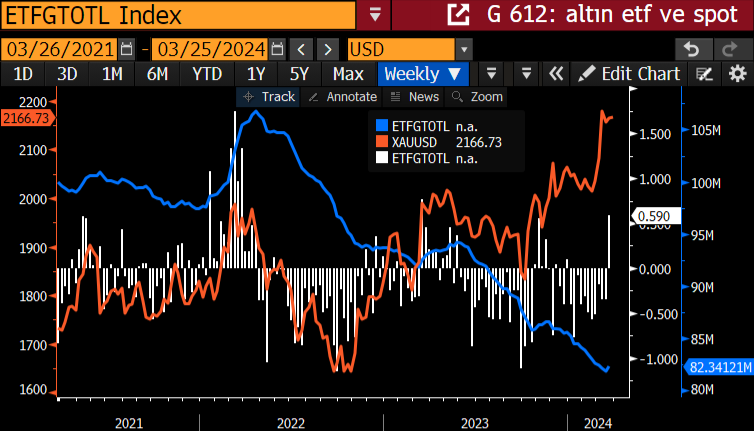

Altın BYF’lerine Mart 2023’ten beri en yüksek haftalık giriş…

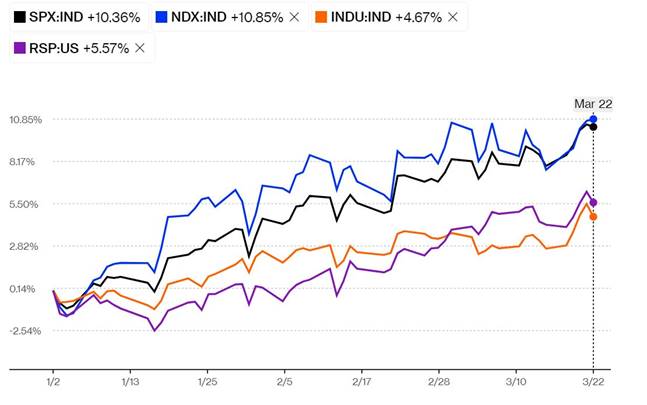

- Geçen hafta Fed toplantısı etkisi ile S&P 500 yılın en iyi haftalık getirisini elde etti. Endeks haftalık bazda %2.3 prim yaptı. Sene başından beri ABD tarafında hisse endeksleri getirilerine baktığımızda “teknoloji yoğun” Nasdaq 100 öne çıkıyor.

- Mart ayının ikinci yarısı itibariyle eşit ağırlıklı S&P 500 endeksi (RSP kodlu BYF) ve küçük sermayeli şirketleri de içinde barındıran Russell 2000 endeksi (RTY) diğer endeksler ile aradaki farkı kapamaya başlasa da hala gerideler. Bu hafta açıklanacak ABD Q4’23 son revizyonu özellikle bu iki endeks açısından önemli.

- S&P 500’de yaşanan Q1’24 yükselişi ile analistler 2024 hedef fiyatlarını yukarı yönlü revize ediyor. En son Societe General 2024 hedefini 5.500 seviyesine güncelledi.

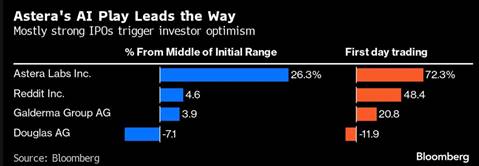

- Endeksin rekor seviyelerde işlemler görüyor olması 2022 ile “uyuma periyoduna” giren halka arzları da canlandırıyor.

- Mart ayında ABD piyasalarında Astra Labs ve Reddit arzları çok iyi “ilk gün” primleri katılımcılara sundu.

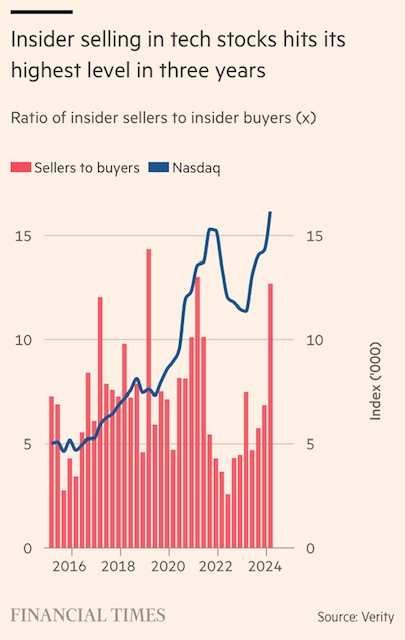

- Diğer taraftan teknoloji şirketi kurucuları ve/veya üst yönetimlerin hisse satışları artmaya başladı. Bu taraf yakından takip edilmesi gereken bir “risk faktörü”.

- Cuma günü Atlanta Fed başkanının 2024’e dair politika faizi beklentilerini paylaşması ile (https://www.bloomberg.com/news/articles/2024-03-22/fed-s-bostic-now-anticipates-just-one-rate-cut-this-year ) dolar endeksi güçlendi ve değerli metaller kar satışı yaşadı.

- BoJ’un 17 yıl sonra ilk faiz artışını gerçekleştirmesi ve Powell’ın geçen hafta basın toplantısı sonrası “dolar endeksinde” güçlenme trendinin (2022-2024) uzun vadede sonlanacağı görüşümü koruyorum. Dolar endeksinde uzun vadeli düşüncelerde artık düşüşler “al” değil. Yükselişler “satış”. Bugün Çin MB’si günlük Yuan sabitlemesini piyasaya göre daha iyi (Yuan lehine) gerçekleştirdi.

- Altın ve gümüş Cuma günü kar satışları ile karşılaşmış olsa da aşağıdaki grafik “değerli metaller” açısından çok önemli. Altın BYF’lerinde uzun zaman sonra haftalık bazda giriş yaşandı. BYF tarafı altın için bu sene olumsuz noktaydı. MB alımları ile beraber BYF’ler de topa girmeye başlarsa 2024 hedefim olan $2.400 ons seviyesine düşündüğümden de erken gidebilir.

- Altın için $2.135 ons ve gümüş için $24.5 ons desteklerinin korunması yükseliş hareketinin momentum kaybetmemesi adına önemli.

- Kaldıraçlı fonların vadeli piyasalar da pozisyonlanması. Hem altın hem de gümüş son bir yılın en yüksek “net uzun” pozisyonundaydı. Cuma günü yaşanan düşüş bir miktar “kar satışı” olduğuna işaret. Ancak trend değişmedi…

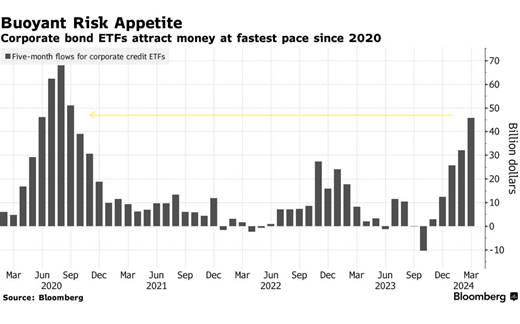

- Mart ayında dikkatimi çeken bir diğer konu şirket tahvillerine talebin güçlü olması. ABD’de şirket tahvillerine giriş 2020’den beri en hızlı ayını yaşıyor. Hem yüksek getirili hem de yatırım yapılabilir şirket tahvillerinin hazine tahvillerine kıyasla sunduğu ekstra getiri oranı “yüksek” talep nedenli geriliyor…

- Bu hafta ABD tarafında Q4’23 büyüme verisi revizyonu ve PCE verisi öne çıkıyor. Cuma günü bir çok global hisse piyasası tatil olacak. 4 işlem günlük bir haftaya başladık…

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

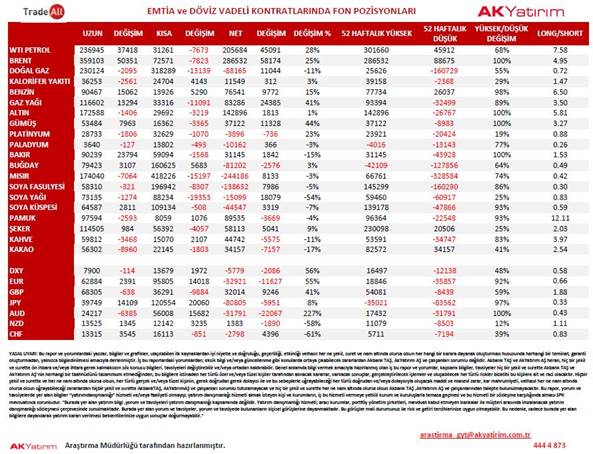

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar