Dün seans sonrası muhteşem yediliden (S&P 500’ün yaklaşık %30 ağırlığını oluşturuyor) iki Q2 bilançosu vardı. Kısaca özetlersek;

Tesla

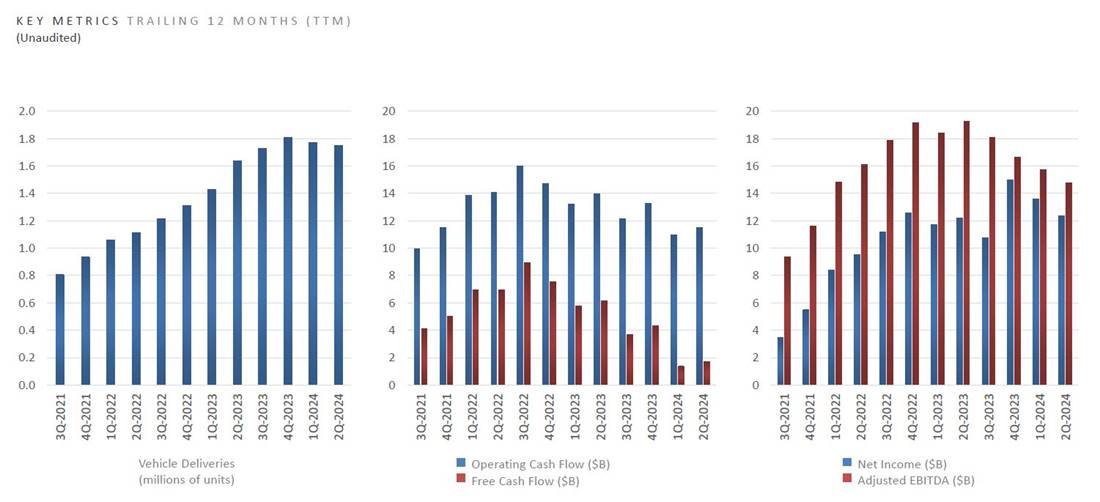

- Yıllık bazda ciro büyümesi %2 (Toplam: $25.5 milyar). Karbon kredisi gelirleri (Diğer araç üreticileri içten yanmalı da ürettikleri için Tesla’dan “karbon kredisi” satın alıyor) rekor düzeyde $890 milyon.

- Brüt kar marjı %18. Ancak karbon kredisi satışları bu kalemi oldukça etkiliyor. Sadece araç satışından elde edilen kar marjı Q2’de %14.6. 2022’de toplam brüt kar marjı çeyrek bazında %29.1’e kadar yükselmişti. Araç satışlarını arttırmak için yapılan indirimlerin etkisi “araç satışları brüt kar marjı” kaleminde görülüyor.

- Araç teslimatı rakamlarını önceden biliyorduk. Finansal detaylarda ise “toplam karlılık” konusu piyasayı çok tatmin etmedi. Düzeltilmiş FAVÖK %20’nin ve düzeltilmiş net kar %40’ın üzerinde y/y düşüş gösterdi. Burada “işten çıkarmalar” ve “yapay zeka yatırımlarının” önemli etkileri var. İkinci çeyrekte YZ CAPEX için harcanan para $600 milyon.

Özet finansallar:

- Finansal KPI’lara 12 aylık takip eden bir şekilde baktığımızda 2024’ün ilk yarısının iyi geçmediği aşağıda belirgin bir şekilde görülüyor.

- Elon Musk, hisse fiyatlamasını “insansız araca çeviriyor”. Robotaxi iş modelinin “devrimsel” olacağı düşüncesinde Tesla’nın bunu gerçekleştirmesi durumunda piyasa değerinin $5T’a kadar çıkabileceğinden bahsediyor (Mevcut rakamın yaklaşık altı katı). Elon Musk için piyasa değeri önemli. Kendi ödeme paketinde önemli bir değişken https://www.cnbc.com/2024/06/13/tesla-shareholder-elon-musk-pay-package-at-annual-meeting.html . Şirketin merkezinin Delaware’den Texas’a taşınmasının da nedeniydi.

- Robotaxi konferansı ise Ağustos ayından Ekim ayına ertelendi. Önceden piyasaya düşen bu haber de dün teyit edildi. Bu durum yatırımcıları çok memnun etmedi.

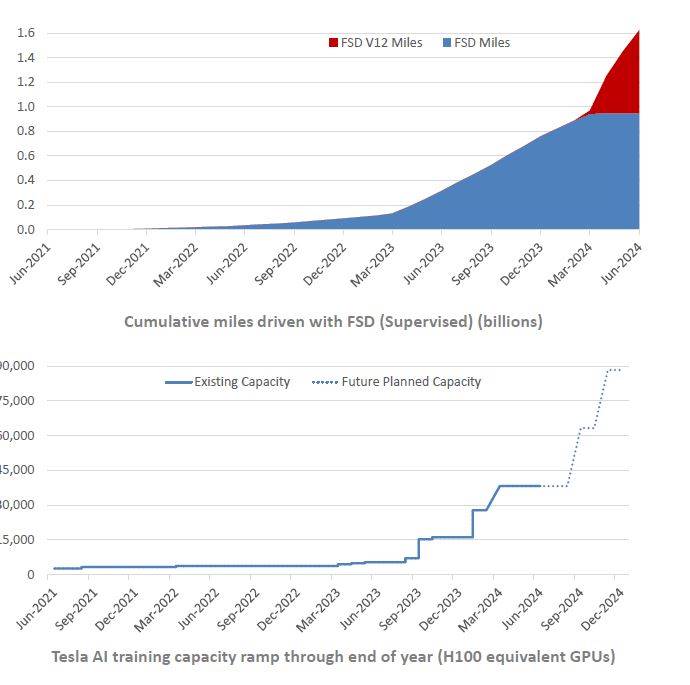

- Ancak insansız sürüşte “veri olarak” açık ara en önde olan isim Tesla

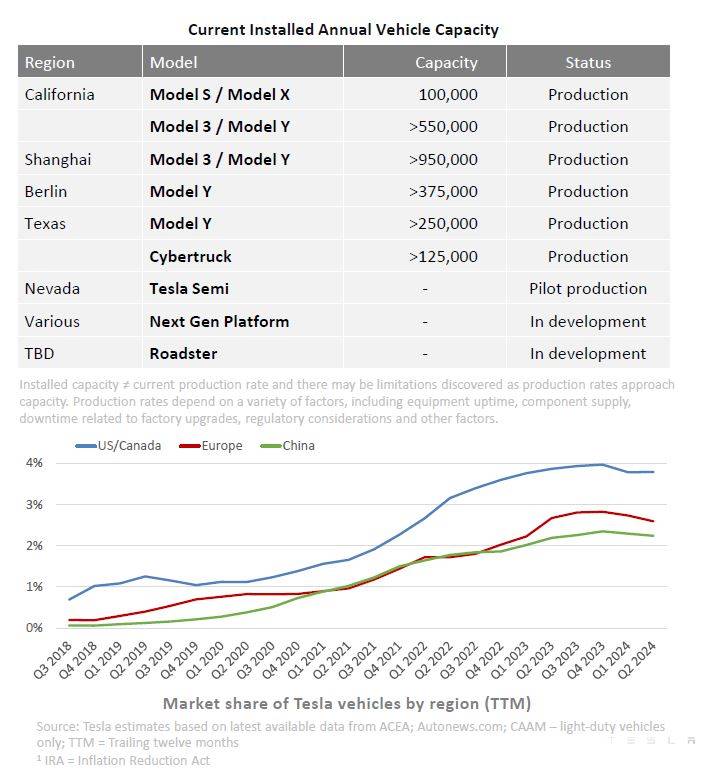

- Yatırımcı sunumunda araç pazarında payının Q4’23 ile durağanlaştığı görülüyor. Bu durum biraz Çin’li rakipler ile de alakalı. Birazda yeni modellerin planlanan tarihlerde gelememesi ile alakalı.

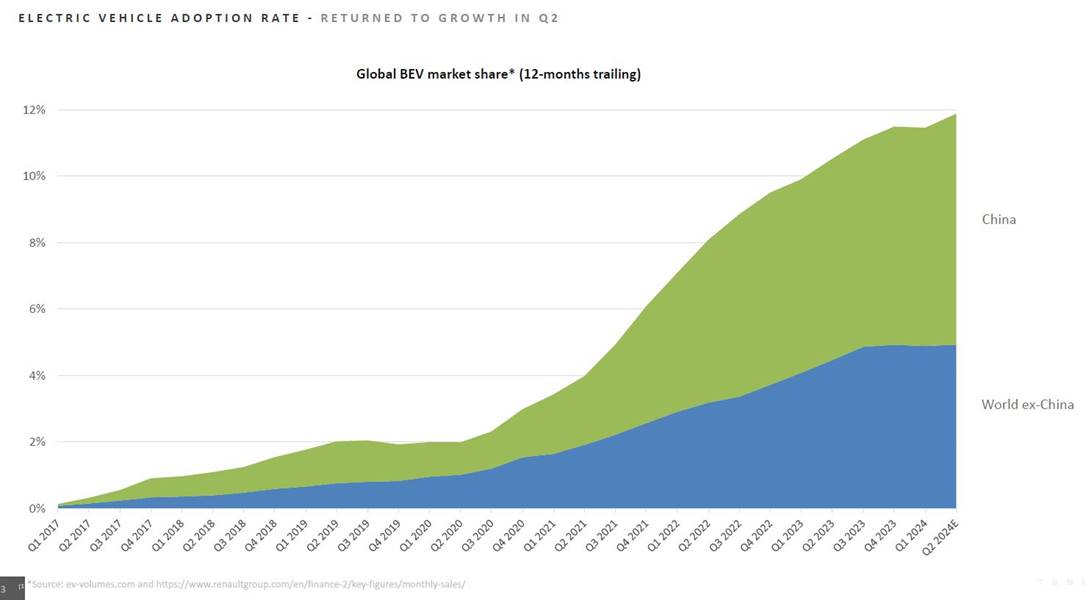

- Sunumda daha önce görmediğim sayfa ise (Eğer kaçırmadıysam) Çin pazarının aslında büyümeye devam etmesi. EV’ler için olay piyasanın durma noktasına gelmesinden ziyade Çin’li rakiplerin güçlenmesi ve batı dünyasında “yüksek faizlerin” araç satışlarını etkilemesi.

- Çin pazarının önemi ABD-Çin ilişkileri adına da önemli. Dün Bloomberg’ün Mark Zuckerberg ile gerçekleştirdiği “AI Era” yayınını izledim. Burada Mark’ın söylediği şey çok net. Sınırlamalar ile 5 yıllık avantajı “bir seferlik” koruma yolunu seçmektense (ABD’nin teknolojide Çin’e göre 5 yıl önde olması), gelişimi rahat bırakarak ABD’nin “hep 6-8 ay” önde olmasını sağlamak. Sınırlamaların Çin’e etkisi olduğu kadar ABD girişimcilerine/şirketlerine de etkisi var. Çünkü Çin artık gözden çıkarılabilecek bir pazar değil.

Sonuç: Q2 özelinde karlılık tarafının memnun edememesi ve Robotaxi sunumunun ekim ayına ertelenmesi hisseyi seans sonrası %8 geriletti. $205-$210 aralığı destek. Eğer robotaxi iş modelinin geleceğine inanıyorsanız da güzel bir “uzun vadeli” alım fırsatı. En büyük risk: Elon Musk’ın kendisiJ Tesla-SpaceX-xAI vs… Hepsi “One Man Show”. Çok iyi takımlar olsa da Elon is running the show…

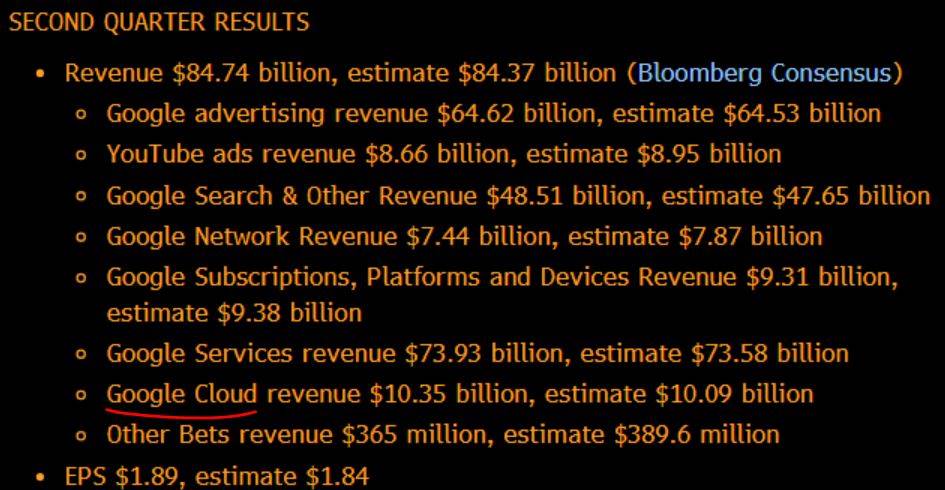

Alphabet (Google)

- Hisse seans sonrası %2 eksi… Benim en çok ilgimi çeken ayrıntı ise “Cloud” işi aslında piyasa beklentilerinin üzerinde açıklanmış olsa da geçmiş dönemlerde bu kalemden gelen “AI” etkisini nedenli hisse priminin gerçekleşmemiş olması…

- Q2 toplam ciro ve HBK rakamları piyasa beklentisinin üzerinde. İkinci çeyrekte CAPEX (Bu bilanço sezonunda önemle takip ettiğim kalem) 13.2 milyar ile 12.2 milyar piyasa beklentisinin üzerinde.

- Youtube gelirlerinde büyüme piyasa beklentilerinin aşağısında.

Q2 finansalları:

- CEO’nun yorumları aşağıda. YZ konusunda az yatırım yapmanın risklerinden bahsediyor. GenAI tarafında “mevcut gelirlerin” şimdiden milyar dolar seviyelerinde olduğunu söylüyor. Yorum: Sequoia’nın https://www.sequoiacap.com/article/ais-600b-question/ paylaşımından sonra GenAI tarafına yapılan CAPEX’in daha net bir ciro yorumu ile desteklenmesi lazım. Nasıl geçmişte YouTube ciro kalemi ayrı verilmiyordu ama daha sonra bu kalemi ayrı olarak gösterdilerse benzer bir durum GenAI konusunda da olmalı. Diğer türlü piyasa bir noktada sadece yatırımlara bakmayacak. Gelir kalemlerinde “belirsizlik” hisse hareketinde etkili olacak. Örneğin dün seans sonrası GOOGL bir artı %3 bir eksi %3 işlemlere geçip durdu. Nedeni: Bu yatırımlardan ne kadar kazanıyorlar sorusuna net cevap alamamaları…

- Yapay zeka devrimine inanmakla beraber hisse fiyatlamlarını “insanların” yaptığı gerçeğini (Veya insanların yazdığı Algo’ların) unutmamak lazım.

Tesla ve Alphabet (Google) bilançoları sonrası vadeli piyasalarda Nasdaq 100 %0.9 eksi. “Buy the dip” gelecekse eğer bilançolar ile gelecek ve muhteşem yedili oldukça önemli görüşümde dün S&P 500 “net” pozitif bir durum pek yoktu.

Diğer öne çıkan gelişmeler:

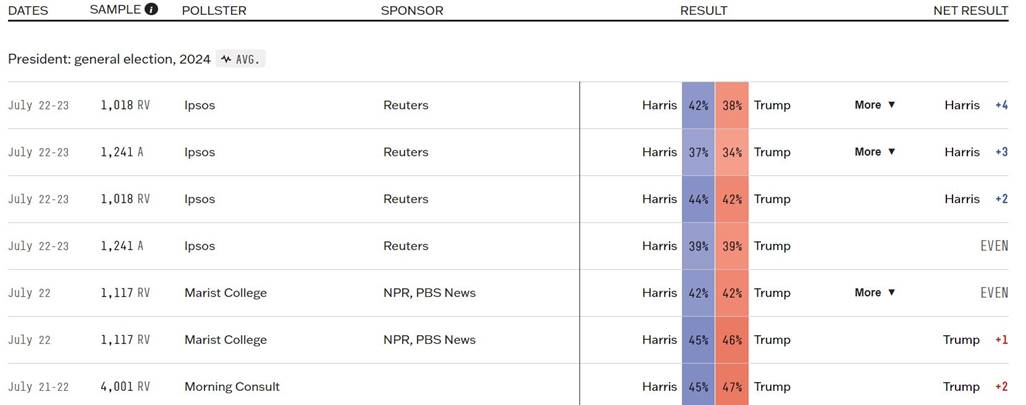

- ABD başkanlık seçimlerinde “anketlerde” Harris yavaş yavaş öne çıkmaya başlıyor. https://projects.fivethirtyeight.com/polls/president-general/2024/national/

- Betting market tarafında Trump olasılığı %70’lerden %56’ya geriledi.

- Trump’a karşı gerçekleştirilen suikast girişimi sonrası “kesin” Trump kazanacak yorumlarında özellikle X platformu tarafında “sessiz bir duruşa” geçiş varJJJ Hala baz senaryo ama baz senaryo kesin demek değil canlar…

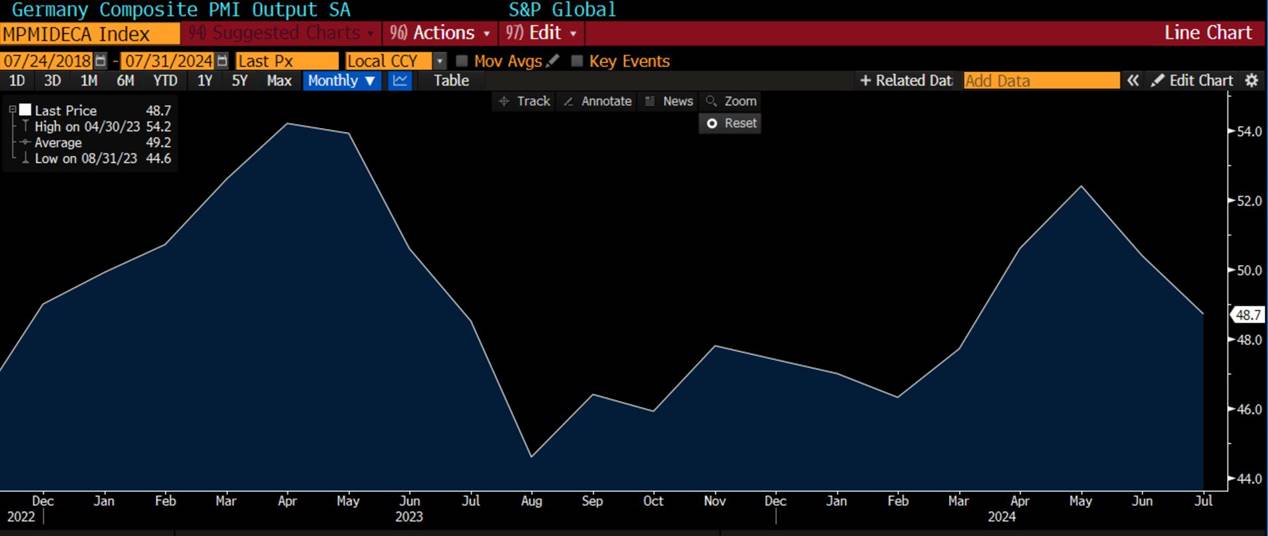

- Avrupa tarafında temmuz ayı öncü PMI verilerini almaya başladık. Özellikle Almanya tarafında bileşik PMI’ın sürpriz bir şekilde daralma bölgesine geçmesi AMB açısından Eylül ayı faiz indirimini destekliyor. Avrupa tarafında büyüme riskleri Avrupa hisse endekslerine satış ve EUR tarafına satış getirirken Tahvil getirilerinde düşüş var.

- ABD’nin oldukça iyi geçen tahvil ihraçları sonrası 2-10 yıllık makas -20 baz puana kadar yükseldi. ABD 2 yıllık tahvilleri nisan ayından beri yaklaşık 60 baz puan düşüş yaşadı.

- Tahvil piyasasında geçen sene Q4’te yaşanan fiyatlamaların bir benzerini bu sene de yaşayabiliriz. Büyüme riskleri ve Fed beklentileri ile şekillenecek. Yarın ABD’den Q2 büyümesi ve Cuma günü haziran ayı PCE verisini alacağız.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar