Değerli metallere talep artıyor…

- Dün jeopolitik risklerin tekrardan arttığı görüldü. Artan belirsizlikler ile altın ve gümüş fiyatlarında spot piyasada sırasıyla 200 gho ve 50 gho üzerine bu sabah itibariyle tekrardan geçildi.

- Değerli metallerde Eylül ayı Fed toplantısı sonrası yaşanan kayıplar nerdeyse tamamen geri alınıyor. Uzun vadeli ABD hazine tahvilleri getirilerinde ve reel getirilerde dün yaşanan yükselişe rağmen değerli metallerin güçlü kalması ‘riskten kaçış’ fiyatlamalarının bir göstergesi.

- Altın için 2022-2023 aralığında 1.600’lerden 2.000’lerin üzerine çıkan bir döngü yaşanmıştı. 2023-2024 için benzer bir durumun 1.800’lerden 2.200’ler şeklinde gerçekleşebileceğini düşünmeye devam ediyorum.

- Dün ABD Eylül ayı perakende satışların beklentilerden iyi gelmesi Q3’23 için büyüme beklentilerini yükseltti. Atlanta Fed’in GDPNow tahmininde %5.4 seviyesine geldik (Dünkü veri sonrası %0.2’lik artış yaşandı). New York Fed’in Nowcast modeli Cuma günü güncellenecek. Perakende satışlar öncesi %2.5 büyümeye işaret ediyor. İki veri arasında bu derece farklılık tahminler yapılırken Hard data (Perakende satışlar gibi) ve Soft data (PMI anketleri) arasındaki ağırlık farklarından kaynaklı. Yorum: ABD büyümesinde Q3’23 sonrası artan reel faizler, kredi standartlarının sıkılaşması, tasarruf oranlarının azalması, şirketlerin yeni stoklar yapmasında iştahın azalması ve artan jeopolitik risklerin tüketime/büyümeye yansımasının daha olumsuz taraftan gerçekleşeceğini düşünüyorum.

- Perakende satışlar verisinin kısa vadeli etkileri: S&P 500 Q3’23 hisse başı karlar açısından olumlu, uzun vadeli ABD tahvilleri için olumsuz. Not: ‘Daha yüksek, daha uzun’ düşüncesinin gerçekleşeceğini inanmamaya devam ediyorum. 1 Kasım tarihinde ABD hazinesi yeni borçlanma takvimini açıklayacak. Q3’23: Hazinenin nakit hesabı (TGA – Her Pazartesi net likidite endeksinde paylaştığım veri) nerdeyse $0’a yakın başlamıştı. Mevcutta $713 milyar. Temsilciler meclisi başkanı hala seçilemedi. TGA hesabının Q4’23 içinde yeni bir ‘borç tavanı’ krizi ile tekrardan erimeye başlama olasılığı var. Kısaca Q3’23 içinde ‘yeni borçlanma’ nedenli oluşan ‘zaman primi’ risklerinin Q4’23 içinde azalması gerçekleşebilir bir senaryo niteliği taşıyor.

- Bugün birçok Fed üyesinin konuşması var. ‘Daha yüksek, daha uzun’ düşüncesinde, geçen hafta aldığımız TÜFE verisinde trendlerin ağırlıklı olarak devam etmesi nedenli ‘daha yüksek’ tarafının törpülenmesini bekliyorum. Yarın Powell’ın konuşması 31 Ekim-1 Kasım toplantısı öncesi piyasaya vereceği son sinyal olacak (Fed üyeleri sessizlik sürecine girecek. WSJ bu süreçte daha çok okunacakJ)

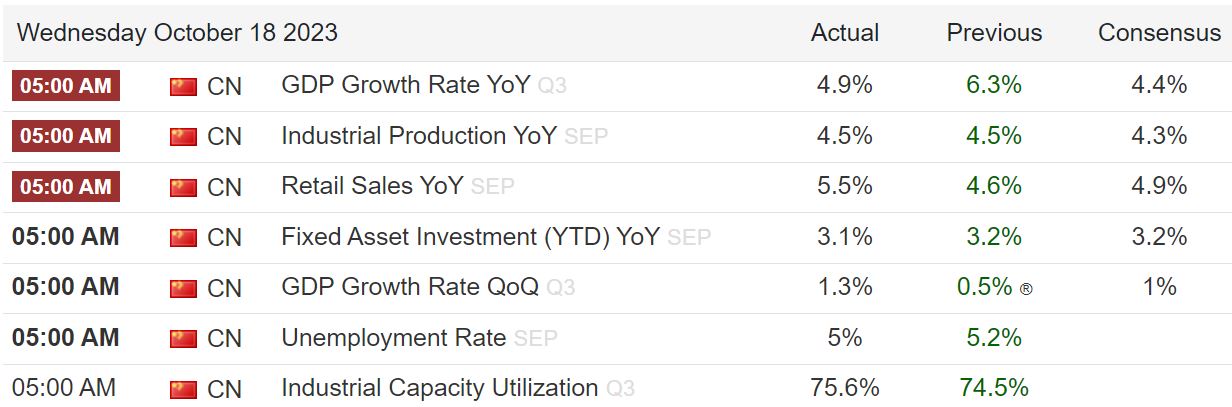

- Çin tarafında bugün aldığımız büyüme, perakende satışlar ve endüstriyel üretim verileri piyasa beklentilerinin üzerinde. Ancak, endüstriyel metaller ve Asya endekslerinde etkisi oldukça sınırlı…. Çin’in gayrimenkul sektörü şirketlerinden Country Garden tahvil ödemesi için tanınan ekstra zamanda da ödemelerin gerçekleşemeyeceğine dair uyarıda bulundu. Bu durum Perşembe-Cuma günleri global piyasalarda daha da çok konuşulacak. Not: Çin’in %5 hedefini bu sene gerçekleştireceğini düşünüyorum. Ancak, daha iyimser senaryolar pek gerçekçi değil…

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar