Kripto piyasasına ilgi artıyor…

- Bitcoin spot BYF için olumlu haber akışları artarken Bitcoin öncülüğünde kripto piyasasında sert yükselişler yaşanıyor. Bitcoin $31k-$31.5k direnç bölgesinin çok net bir şekilde üzerine çıktı. Eğer para politikaları tarafında ‘pivot’ fiyatlamaları öne çekilirse, kripto piyasası hem BYF haberleri hem de politika faizleri beklentilerinde değişimler ile daha da yükseliş potansiyeli içerir.

- Bitcoin için bir çok ‘aşağı yönlü riskler’ ve ‘yukarı potansiyel’ senaryoları var. Uzun vadeli bakış açısında blok zincir teknolojisinin, akıllı kontratların ve tokenize etmenin bir çok pazarda hatırı sayıları adette ‘pain point’i ortadan kaldırabileceği ve verimliliği arttırabileceği konun uzmanları tarafından belirtiliyor. Ancak, kripto piyasası için en büyük risk faktörü olan ‘Kuantum hesaplama/bilgisayar’ tarafındaki gelişmeleri takip etmezsek tek yönlü bir bakış açısı ile ilerlemiş oluruz. En büyük risk faktörünü daha detaylı anlamak isterseniz Kai-Fu Lee & Chen Qiufan’ın yazmış olduğu ‘Yapay Zeka – Geleceğimiz için on vizyon 2041’ kitabında ‘kuantum soykırım’ bölümünü okumanızı tavsiye ederim (OptimistBilim yayınlarından çevrildi)…

- Kripto tarafında uzun vadeli pozisyonlanmalarda portföyde kuantum hesaplama/bilgisayar tarafında faaliyet gösteren Google (Alphabet), IBM gibi şirketlerin hisselerinin de bulunması ‘önemli bir hedge’ yapısı oluşturur.

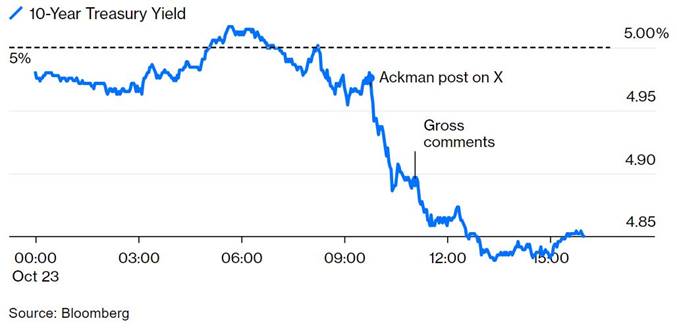

- ABD 10 yıllık hazine tahvilleri dün %5 getiri seviyesinin üzerine çıktıktan sonra William (Bill) Ackman & William Gross’un X platformu üzerinden yaptığı paylaşımlar ile %4.85 seviyesine kadar geriledi.

- Bill Gross’un politika faizlerine dair ‘daha yüksek, daha uzun’ düşüncesini sorgulaması ve ‘dünde kaldı’ demesi dikkat çekiyor. Benim demem, 10 yıllıkları değiştirecek bir etki yaratmazJ PIMCO’nun kurucusunun demesi yaratır/yaratıyor. Aynı düşüncede olmamız ise bana ‘manevi’ bir destek yaratıyorJ

10 yıllıklar gün içi grafik:

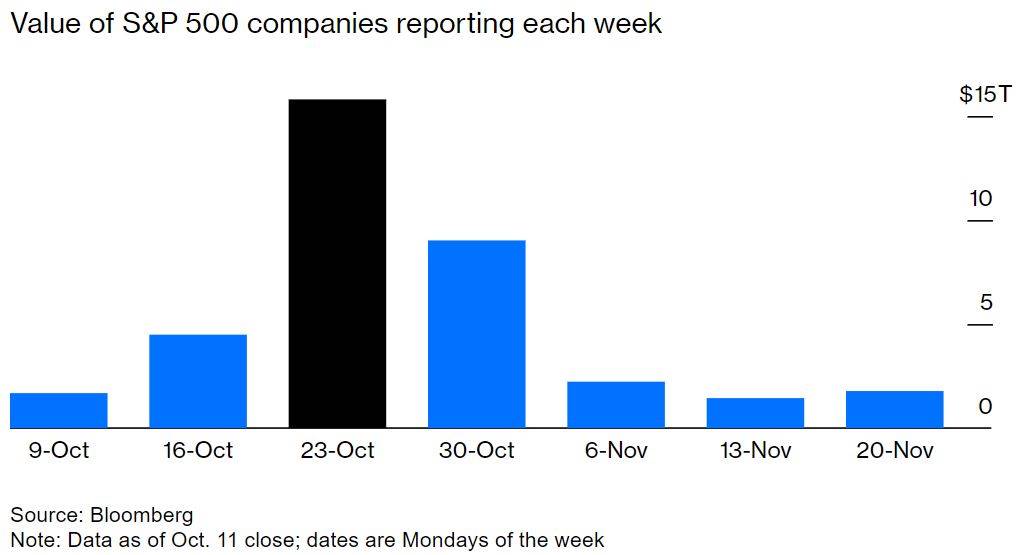

- ABD’de bilanço sezonu bu hafta yoğun. S&P 500’ün toplam piyasa değerinin %40’ını oluşturan isimlerden rakamları alacağız. Bu hafta YouTube yayınını Perşembe-Cuma çekeceğiz. Microsoft, Alphabet, Meta ve Amazon’un bilançolarını kısaca değerlendireceğim. Bugün seans sonrası Microsoft ve Alphabet’in rakamlarını alacağız.

- S&P 500 dün 200 gho’nın aşağısında bir kapanış yaptı. Haftayı bu ortalamanın neresinde tamamlayacağı kısa vadeli hareketin devamını anlamak adına önemli.

- Avrupa tarafından bugün açıklanan ‘kredi standartları’ raporu önemli. Detaylı inceledikten sonra kısa bir bilgilendirme notu geçeceğim.

- EURUSD 1.05’deyken 1.00’a göre 1.10 ihtimali daha güçlü demiştim. Piyasa fiyatlaması yavaş yavaş haklı çıkarmaya başlıyor.

- Değerli metallerde kayıplar çok sınırlı. Jeopolitik riskler masadan kalkmadı. Belirsizlikler hala yüksek.

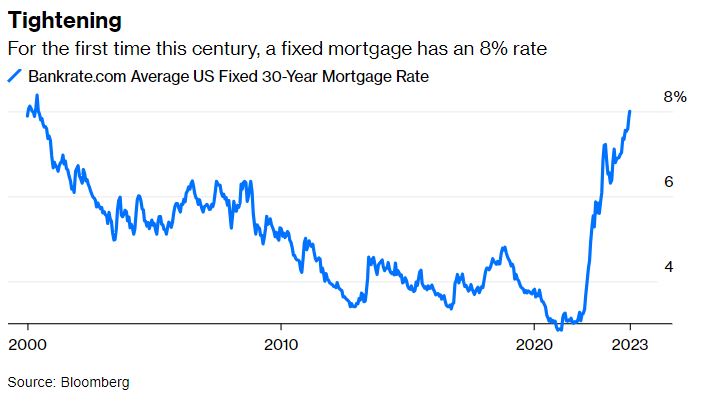

- Aşağıda son olarak ABD’de 30 yıllık mortgage oranını paylaşıyorum. Fed daha fazla faiz arttıracak ve politika faizini uzun süre yüksek tutacak kampının bu grafiğe bir daha bakması yararlı olur. ABD’de Q3 büyümesi iyi gelecek. Ancak, geleceğe dair büyüme beklentilerinde aşağı yönlü risklerin arttığı aşikar….

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar