ABD endeksleri dün “kapanışa doğru” artan alımlar ile 1.5%-3.8% aralığında primlerle işlem gününü sonlandırıldı. S&P 500 2.2% artıda kapatırken en iyi üç sektörün, bir önceki gün ile paralel, gene bu senenin en çok kaybedenlerinden oluşuyor olması (Teknoloji, zorunlu olmayan tüketici ürünleri ve iletişim) “risk algısında kalıcı iyileşme” adına güçlü sinyal vermeye devam ediyor. Vix endeksinde de sert geri çekilme var. 25 seviyesinin (Mevcutta 26.7) altına gerileme algıdaki iyileşmenin kalıcılığı adına takip ediyoruz. Dün ABD’de neden ralli yaşandı?

- Fed: Mart ayı “korkulan” kadar şahin değil. Mayıs ayından 50 baz puan yapma olasılıkları karar ve basın toplantısı sonrası nerdeyse yarı yarıya geriledi.

- Rusya-Ukrayna: Görüşmeler devam ediyor. FT’nin 15 maddelik bir kararda görüşüyorlar haberi (Her ne kadar Ukrayna tarafı bunun sadece Rusya talepleri olduğunu belirtmiş olsa da) savaşın sonlanması adına olumlu bir gelişmeydi. Sıcak çatışma devam etse de görüşmelerin yapılıyor olması “ortak” bir zemin bulunması adına olumlu.

- Çin ADR’ları: Dün Alibaba, Baidu ve Pindoudou gibi şirketlerin ABD’de işlem gören hisseleri 30%-55% bandında primlerle seansı sonlandırdı. Çin teknoloji hisseleri “temel” değerlerinden “regülasyon” riskleri nedeniyle oldukça negatif ayrışmıştı. ABD’nin denetim konusunda talep ettiği bilgi paylaşımında Çin’nin sıcak duruşu dün yaşanan alımların devamına dair önemli bir sinyal.

- ABD perakende satışlar verisi Şubat ayında 0.3% aylık artış gösterse de Ocak ayı verisinde yukarı yönlü (Olumlu anlamda) çok sert revizyon var. 3.8% artış 4.9%’a revize edildi.

S&P (Mum grafik) ve Vix endeksi (Çizgi grafik) haftalık:

- S&P 500’ün 4.198 fibo desteğinin üzerinde işlem görmeye devam etmesi ve bunu Vix’de ki gerilemenin izlemesi yukarı hareketin devamı açısından oldukça olumlu.

- Haftalık grafikte 4.421 seviyesinde bulunan 50 haftalık ortalamanın bu hafta üzerinde kapanış yapılırsa gelecek hafta alımlar teknik açıdan daha da artar.

Fed kararları:

- 25 baz puan artış yapılarak politika faiz aralığı 0.25%-0.50% bandına yükseltildi.

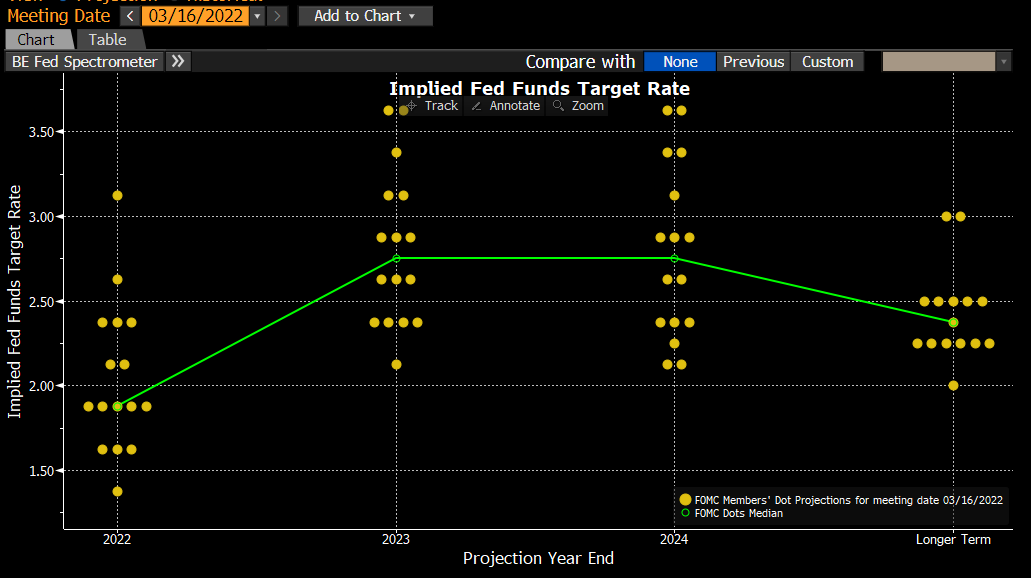

- Nokta grafikte 2022 için faiz artışı beklentisi 3 artıştan 7’ye revize edildi (Piyasa zaten 7 artışı fiyatlıyordu).

- 2023’de üç artış daha öngörüp faiz artışı sürecinin sonlanacağını düşünüyor (Çünkü 2024 politika faizi beklenti aralığı 2023 ile ayını). Demek oluyor ki sıkılaşma döngüsünde 2023 sonrası “bilanço büyüklüğü” ile ayarlama yapılacak (Eğer döngü devam ediyor olursa).

- Uzun vadeli faiz oranı (Terminal rate) 2.5%’dan 2.4%’e revize edilmiş. Piyasayı şaşırtan bir revizyon oldu ancak fiyatlamalara kısa vade de etkisi olmadığı için “uzun vadeli” düşüncede aklımızda kalmalı.

- Mayıs ayı itibariyle bilanço büyüklüğü azalımının başlayabileceğini tek sayfalık özet tutanakta belirtti. Mevcut bilinen dışında detay vermedi. Global piyasalarda para politikaları açısından önemli bir gün artık bekleniyor o da bu toplantının tutanaklarının yayınlanacağı gün. Bilanço azalımına dair yeni bilgileri üç hafta sonra tutanaklardan görebileceğiz.

- Savaş nedeniyle 2022 büyüme beklentileri aşağı ve enflasyon beklentileri yukarı revize edildi. Paylaşılan bütün ekonomik öngörüler: Federal Reserve Board - Federal Reserve Board and Federal Open Market Committee release economic projections from the March 15-16 FOMC meeting

Basın toplantısı:

- İlk soru: Resesyon yakın vade de bekleniyor mu? Powell’ın cevabı: Net olarak hayır. Çünkü istihdam piyasası çok güçlü ve savaş nedeniyle büyüme beklentisi aşağı çekilmiş olsa da 2.8%’lik büyüme hala güçlü bir seviye. Gelecek sene için de resesyon olasılığını oldukça az görüyor. Yorum: Verim eğrisi yapısı (Uzun vadeli kısım) Powell’ın bu söylemine çok inanmış değil. Ekonomik veriler ile desteklenmesini istiyor gibi. 10 yıllıklar 2.13 desteğinin üzerinde işlemlere devam ediyor ancak yakın vadeli getirilerde yükselişler daha çok öne çıkıyor.

- 50 baz puan kapısını açık tuttu. Bu enflasyon beklentilerini kontrol etme adına söylenen bir durum. 2022’de geri kalan 6 faiz artışı yapması için 6 toplantısı kaldı. Nokta grafikte noktaların birbirinden uzaklaşması 50 baz puan için bir risk faktörü ancak mevcut durumda her toplantıda 25 baz puan artış ile ilerleyebiliyor.

- Enflasyonun bu yılın ikinci yarısında gerilemeye başlayacağını belirtti. Enflasyonda manşet rakam için zirve noktanın ikinci çeyrekte görüleceğine dair önemli bir sinyal. Ancak savaş nedeniyle tedarik zincirleri problemlerinin çözümünde gecikme enflasyonda asıl gerilemenin 2023’te olacağına işaret ediyor.

- Güçlü istihdam piyasası ve güçlü ekonomi nedeniyle faiz artışlarına karşı dayanıklı bir yapı var. Uzun vadeli büyüme için enflasyonun kontrol altına alınması ve enflasyon beklentilerinin 2% civarında olması lazım.

- Reel getirilerde 2023 yılında yükseliş daha çok öne çıkacak.

- Fed enflasyonu azaltma tarafında duruşunda kararalı ancak güçlü ekonomi resesyon olasılıklarının az olduğuna işaret ediyor.

Yeni nokta grafik:

Fed kararı ve basın toplantısı sonrası 5-10 yıllık getirileri makası “terse döndü”. Makas Negatife geçti. Bu piyasalarda çok konuşuldu ancak tarihsel olarak en iyi resesyon indikatörü 3 aylık ve 10 yıllık makası. Bunu da 2 yıllık ve 10 yıllık makası izliyor. İkisinde de artı bölgedeyiz.

Bugün İngiltere MB faiz kararı var (Büyük ihtimal faiz artışı yapacak) ve yarın Japonya MB faiz artışı var (Verim eğrisi kontrolünde yukarı yönlü bir revizyon bekliyoruz)

USDJPY’de Japonya MB kararları sonrası 115.5-116 bandına doğru bir geri çekilme görebiliriz.

USDJPY haftalık grafik:

- Teknik olarak tekrardan 118.6 seviyesinin altına gerileme satış baskısını arttıracaktır.

|

Uraz Çay

Araştırma

Müdür

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 Istanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar