ABD 10 yıllıklarında yükselişin devam etmesi başta teknoloji hisseleri olmak üzere ABD endekslerinde satış baskısını arttırıyor. Dün S&P 500 1.7% düşüşle işlem seansını tamamlarken hem 50 g.h.o. desteğinin (4.426) güçlü tepki alımlarına neden olmaması hem de satışların son 1 saatte artmış olması (Endeks 4.440 seviyelerinden son bir saatte 4.412 seviyesine kadar geriledi) risk algısında bozulmayı destekliyor. Olumlu taraf ise hala 2022 Şubat ayı diplerinin (4.114) üstünde olmamız. Risk algısında olumsuz fiyatlamalara neden olan gelişmelere hızlıca inceleyelim (Ve yorumlarımızı ekleyelim);

- ABD 10 yıllık getirileri bu sabah itibariyle 2.80% seviyesinin üzerinde. Aylık bazda logaritmik ölçüde 1980’lerden beri 10 yıllık getirilere bakarsak önemli bir direnç seviyesine geldik. Bu seviyenin çok daha üzerine çıkma “uzun vadeli enflasyon beklentilerinde” ciddi boyutta bozulma (Yukarı yönlü) olmadığı sürece bizce bu aşamada çok gerçekçi değil.

ABD 10 yıllıkları logaritmik grafik:

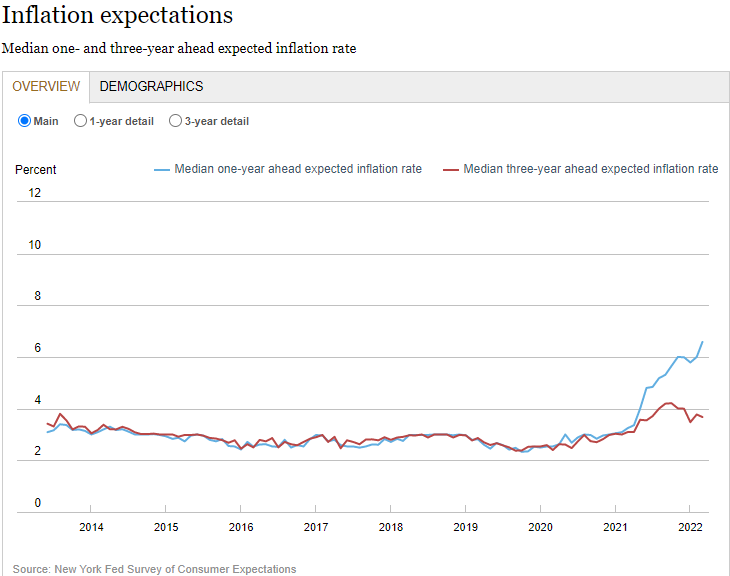

- NY Fed’in tüketicilerin enflasyon beklentilerini ölçtüğü anketi Mart ayı için bir yıllık bazda 6%’dan 6.6%’ya çıkarken 3 yıllık enflasyon beklentilerinde gerileme var. Demek ki tüketicilerin uzun vadeli enflasyon korkusu yakın vadeye göre çok daha az.

NY Fed bir (Mavi çizgi) ve üç yıllık (Kırmızı çizgi) enflasyon beklentileri:

- Çin covid vakaları artmaya devam ediyor. Önemli olan ayrıntı tedarik zincirleri üzerinde etkisi 2020 yılı gibi değil.

- Donbas bölgesinde Rusya-Ukrayna savaşı hız kazanabilir. Bu büyük bir bilinmez ancak Google trendlerine baktığımızda sürece dair aramalarda savaş öncesi döneme gerilemiş durumdayız (Yatırımcı algısı açısından savaşın etkileri azalıyor).

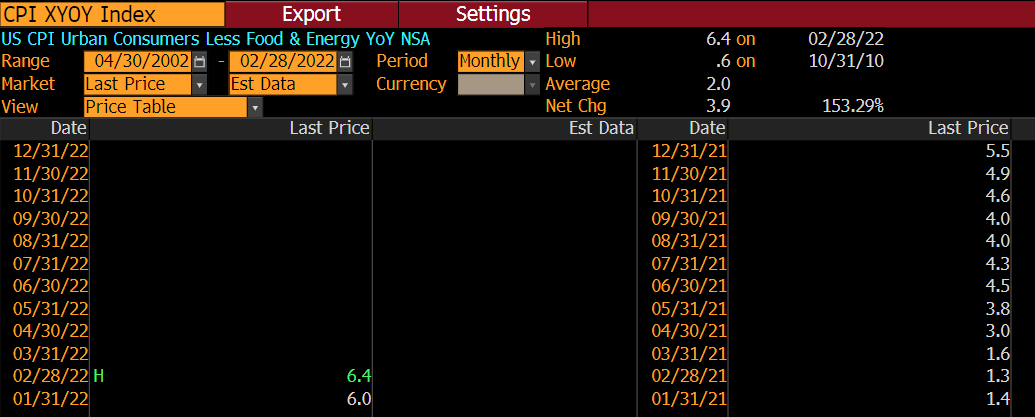

- ABD TÜFE verisinde yüksek seyrinin devamı bekleniyor. Doğru manşet rakam için enerji ve gıda fiyatlarındaki artış nedeniyle bugün açıklanacak veride 7.9%’dan 8.4%’e artış bekleniyor. Ancak çekirdek rakamda yıllık bazda bir önceki veri ile kıyaslandığında artış beklentisi 6.4%’ten 6.6% seviyesine ulaşması. Yıllık bazda 0.2%’lık artık enflasyonun geçici olmadığı zamanın anlaşıldığı Ekim 2021 verisinden beri en düşük kademeli artış. ABD çekirdek enflasyonunda tavan nokta bugün açıklanacak Mart ayı rakamlarında görülebilir. İkinci el araç fiyatlarında gerilemenin devam etmesi bu görüşü desteklerken olumsuz tarafta konut/kira harcamalarında gecikmeli geliş bu veride tavan olsa bile önümüzdeki aylarda gerilemenin çok hızlı olamayacağına dair bir işaret. Önemli olan nokta ise çekirdek enflasyonda tavanın bu ay görülmesi durumunda ve Mayıs/Haziran Fed toplantılarında ellişer baz puan artışlar ile Fed’in “uzun vadeli enflasyon beklentilerini” kontrol altına alabilme potansiyeli (Ve bu faiz artışlarının zaten piyasada fiyatlanmış olması).

ABD çekirdek enflasyonu yıllık değişim geçmişi:

- Vix endeksi yükseliyor. Ancak hala kritik seviye olan 25’in altındayız.

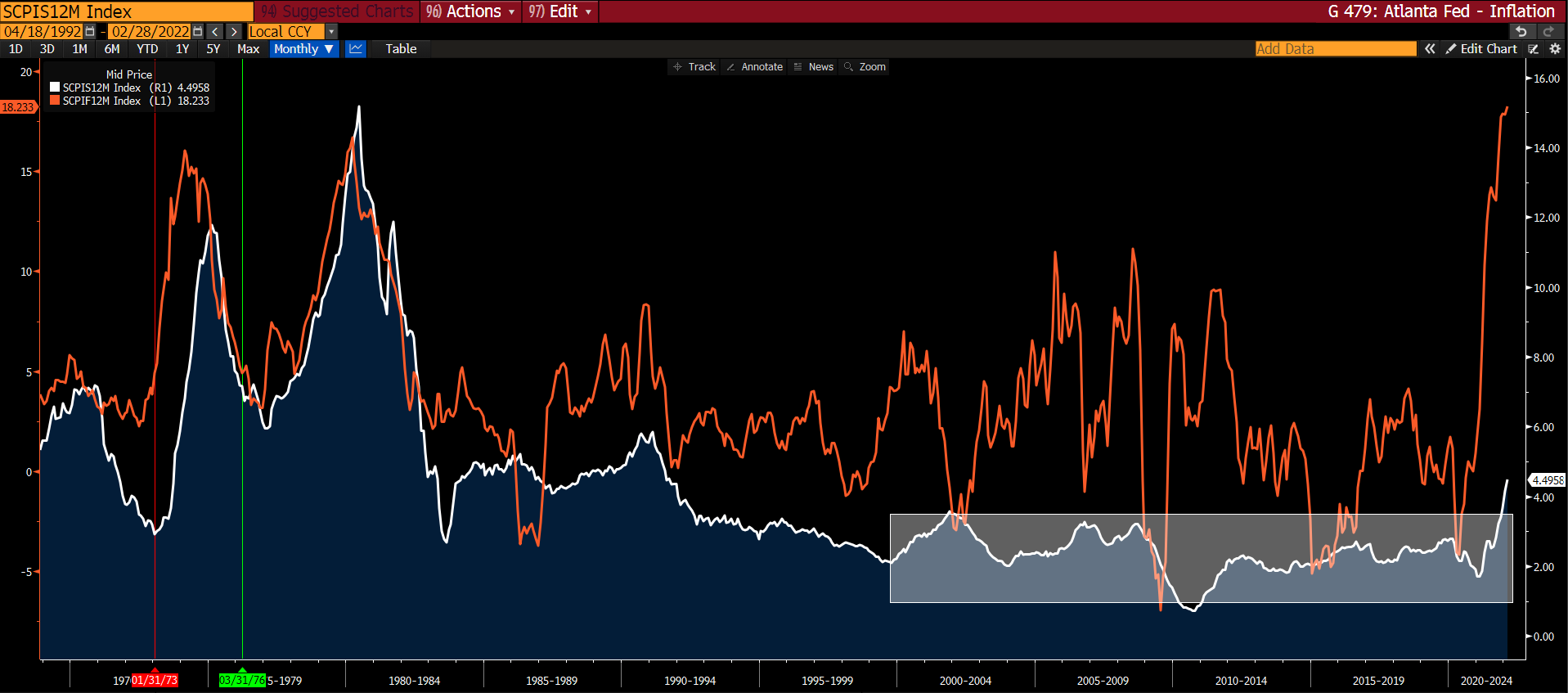

- Riskli varlıklar için kıyamet senaryolarının altında 1970’ler cinsinde bir enflasyon yaşanması ve bunu resesyonun izlemesi. Aşağıda Atlanta Fed’in “yapışkan enflasyon” ve “yapışkan olmayan enflasyon” dağılımını bulabilirsiniz. Yapışkan tarafta 2000’li yıllardan beri devam eden bölgenin üzerindeyiz (Bu yüzden enflasyonda geçici tanımını Fed bıraktı) ancak 1970’ler ile kıyaslandığında oldukça aşağı bir noktadayız. 18 aylık zamanda diliminde ABD ekonomisi için resesyondan bahsetmekte mevcut ekonomik veriler eşliğinde hiç gerçekçi değil. Bir önceki resesyon 2020 yılında yaşandı ve iş döngüsünde de “geç aşamada” değiliz. Bölgesel Fed’lerin iş kontakları ile yaptığı görüşmeler hala aktivitenin arttığına işaret ediyor.

Beyaz çizgi yapışkan enflasyon (Şubat ayında yıllık 4.5% artışa işaret ediyor) ve turuncu çizgi yapışkan olmayan enflasyon (Şubat ayında yıllık 18.2% artışa işaret ediyor)

Özetle;

- Dün risk algısında endeksler açısından kötü bir gün geçirildi ve teknik destek seviyeleri çok çalışmadı. Ancak kıyamet senaryolarından bahsetmek bu aşamada çok yanlış. Bugün alacağımız enflasyon verisinde çekirdek için tavan oluştuğuna dair görüşün piyasada oluşması, Fed’in önümüzdeki iki toplantıda ellişer baz puan artış ile uzun vadeli enflasyon beklentilerini kontrol altına alabilme potansiyeli ve Q1’22 bilanço sezonu beklentileri sosyal medyada konuşulan kıyamet senaryolarının hızlı bir şekilde terse dönmesine neden olabilir.

Diğer varlık fiyatlamalarına dair kısa görüşler;

- Altın fiyatlarında $1.955 ons seviyesindeyiz. 10 yıllık reel getiriler ile ayrışmayı takip etmeye devam ediyoruz.

- Bitcoin’de endeksler ile korelasyon sebebi ile 40k seviyesinin altına geriledik. Bu haftayı $41k-$41k bölgesi üzerinde tamamlamamız yukarı yönlü hareketin orta vade de devamı açısından önemli (Savaş sonrası 35k’nın altına kadar gerilemişti)

- EURUSD’de 1.08 desteğinden tepki alımlarının gelmesi düşüncemizi koruyoruz. Perşembe günü gerçekleşecek AMB toplantısı ile yükselişlerin hız kazanacağını düşünüyoruz.

- WTI petrolde $92-$94 bandından tepki alımları geldi. Orta vadeli hareket açısından bu bölgenin önümüzdeki günlerde aşağı kırılıp kırılamayacağını takip ediyoruz.

Bugün global piyasalarda en öne çıkan veri TSİ 15:30’da Mart ayı ABD TÜFE olacak. Cevap aradığımız soru ise “Çekirdekte tavanı Mart ayında görmüş olacak mıyız?”

|

Uraz Çay

Araştırma

Müdür

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 Istanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar