Politik riskler:

- Trump-Biden başkanlık yarışında Perşembe günü ilk TV düellosu gerçekleşecek. Pazar günü Fransa parlamento seçimlerinin ilk turu ve 4 Temmuz tarihinde İngiltere seçimleri var. Kısaca global taraf Q3’e politik riskler/belirsizlikler ile başlayacak.

- Anketlerde durumlar ne? Nereden takip edebilirim? Sorularına cevaplar aşağıda.

Son durumlar;

- Fransa’da Le Pen’in partisi açık ara önde. Fransa varlık fiyatlamalarında etkisi hissediliyor. Aşağıda daha da detaylandıracağım.

- ABD’de başkanlık yarışında Biden geçen hafta Trump’ın önüne geçti. Açıklanan enflasyon verileri, S&P 500’de rekor üstüne rekor kapanışlar ve benzin fiyatlarında gerilemenin (https://gasprices.aaa.com/ ) etkileri. Bu durum Trump’ı gaza getirirse Cuma günü oldukça iddialı haber manşetleri görebiliriz…

- Brexit oylaması ertesinde istifasını veren David Cameron sonrası Theresa May, Boris Johnson, Liz Truss ve Rishi Sunak ile muhafazakar parti yönetimi devam etmişti. Bu durum 4 Temmuz’da değişiyor. İşçi partisi açık ara önde.

Piyasa etkileri:

- Fransa bankacılık sektörü erken seçim kararı ile ağır satış baskısı altında. BNP -%10, Societe General -%17 & Credit Agricole -%11. CAC40 endeksi mayıs ortasından beri %6.7 ve Fransa içi ulaşım sektörü gelirleri yüksek olan hisselerde de sağlam satış var. ADP -%10, Eiffage -%14 & Bouygues -%13. Le Pen’in borçluluğu arttıracak ve ulaşımda fiyat sınırlamaları getirecek adımları atmasına dair piyasada fiyatlama yapılıyor. Gerçekleşebilir mi?(Hem Le Pen tarafı aksiyona geçer mi hem de Macron onayı alınmadan ilerlenebilir mi?) ayrı bir konu. Trump seçildiğinde hisse piyasaları paramparça olacak deniyordu. Tarihin en uzun boğa rallisi oluştuJ Dolayısıyla Fransa seçimleri sonrasında endeks toparlamaya başlarsa hiç şaşırmayacağım.

- ABD seçimlerinin fiyatlamalar üzerinde “yeni bir etkisi” şimdilik bir yok. Ancak Perşembe günü “ticaret savaşlarına” dair yorumlar oldukça önemli olacak. MSCI Çin mayıs ayı tepesinden yaklaşık %10 aşağıda. MSCI Meksika nisan ayı tepesinden %19 aşağıda. MSCI Hindistan seçim sonrası kayıplarının hepsini geri aldı ve seçim öncesine (Hindistan seçimleri) göre %5 primli.

- İngiltere tarafında başbakanlık yarışında uzun zamandır işçi partisi öne çıkmıyordu. 1997-2007 arası Tony Blair zamanlarında hisse piyasaları iki adet boğa ve bir adet ayı piyasası yaşamıştı… Tabi bu durum ne kadar İngiltere’ye ne kadar global duruma bağlıydı ayrı bir konu… https://www.ox.ac.uk/about/oxford-people/british-prime-ministers Seçimler öncesi GBP’de ciddi bir değişim yok. Ancak eğer borçlanma artacaksa/bütçe açığı GDP’ye göre tekrardan yükselişe geçecekse seçim sonrası ilk hareket aşağı yönlü olabilir. https://commonslibrary.parliament.uk/research-briefings/sn06167/

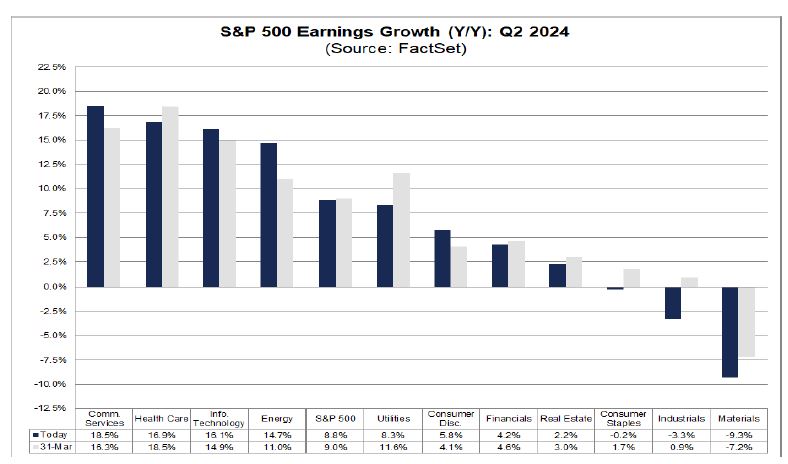

S&P 500 Q2 beklentileri;

- FactSet verilerine göre Q2 için yıllık bazda HBK büyümesi %8.8 bekleniyor. İletişim hizmetleri tarafında Alphabet ve Meta Platforms öne çıkıyor. Sağlık hizmetlerindeki olumlu ayrışma ise benim daha çok dikkatimi çekiyor (XLV)

- Q2 için net kar marjı beklentisinde Q1’e göre iyileşme var. %11.8’den %12’ye artış bekleniyor. Yorum: Tüketim risklerinin arttığı bir ortamda gerçekleşebilir mi? Göreceğiz.

- Teknoloji sektörü HBK büyümesine Nvidia’nın etkisi: “At the company level, NVIDIA ($0.64 vs. $0.27) is expected to be the largest contributor to earnings growth for the sector. If this company were excluded, the estimated (year-over-year) earnings growth rate for the Information Technology sector would fall to 6.6% from 16.1%.”

- 2024 ve 2025 için ise sırasıyla %11 ve %14 büyüme beklentileri var.

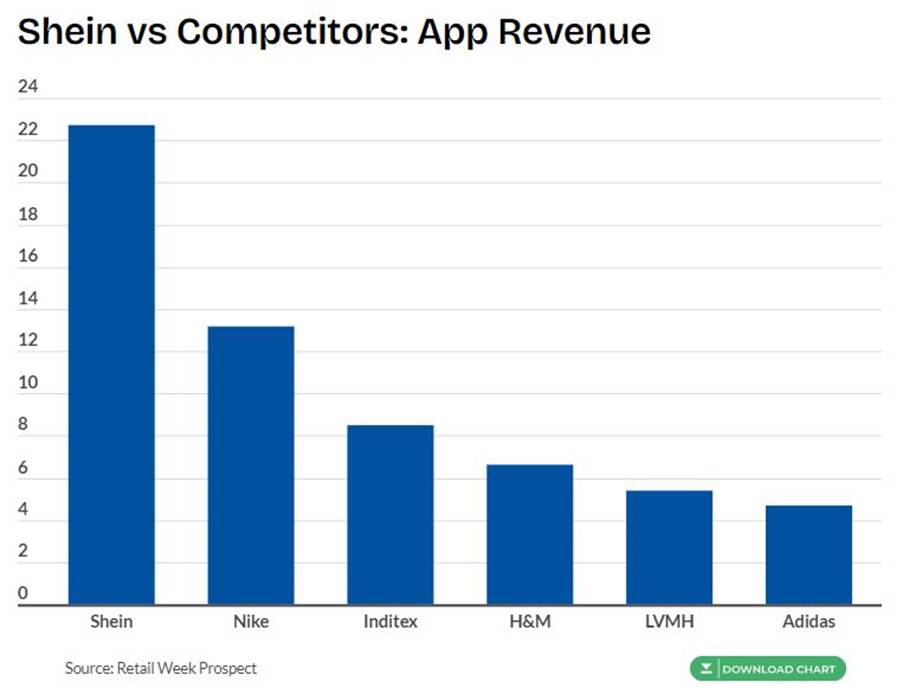

Shein:

An IPO could value the fast fashion giant at about £50 billion ($63.3 billion).

Şirketin finansal ve iş metriklerini merak edenlere: https://www.businessofapps.com/data/shein-statistics/

- Perakende sektörü son bir senede gerek GameStop çılgınlığı gerek Abercrombie etkisiyle %23 primli (XRT). Levi’s Çarşamba günü ve Nike Perşembe günü bilançolarını açıklayacak.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Uluslararası Piyasalar

Uluslararası Piyasalar